O cancelamento pode ser cancelado.

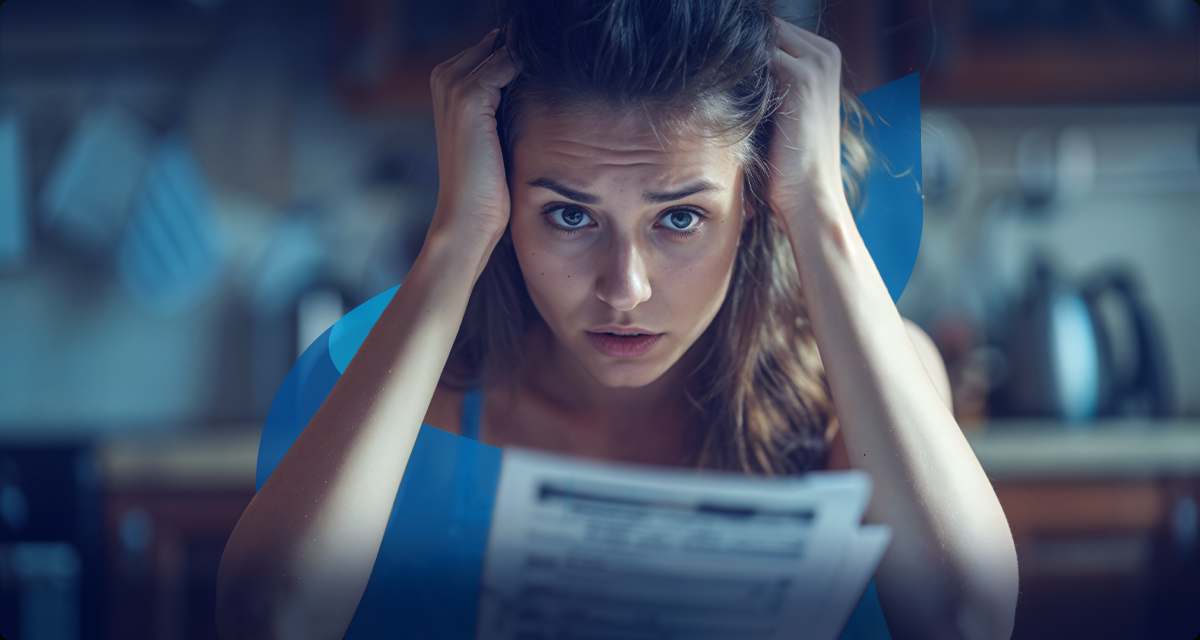

PL prevê proibição de rescisão unilateral dos planos de saúde

O que apareceu nas notícias e nos protestos dos consumidores nas redes sociais (inclusive aquela que anda proibida por aqui) não é uma percepção equivocada: o aumento de cancelamentos unilaterais de planos de saúde tornou-se alarmante e tem causado preocupação entre consumidores e órgãos reguladores. Segundo a ANS, houve um salto de 60% nas reclamações entre 2019 e 2023, com 17.345 registros apenas em 2023.

Pela legislação atual, para planos individuais e familiares o cancelamento só pode ocorrer em casos de inadimplência por mais de 60 dias ou fraude comprovada, sendo necessário realizar notificação prévia e processo administrativo conduzido pela ANS. Já nos planos coletivos, responsáveis pela maioria dos contratos no Brasil, a operadora pode rescindir o plano sem explicações após o término da vigência inicial, desde que haja notificação prévia com 60 dias de antecedência.

A justificativa das operadoras, como a Associação Brasileira de Planos de Saúde (Abramge), é que a medida visa a garantir a sustentabilidade econômica e a qualidade do serviço prestado, além de “suspeitas de fraudes” (como se uma mera suspeita justificasse a suspensão de serviço tão vital). Evidentemente, a prática gerou grande insegurança entre os usuários, muitos surpreendidos durante tratamentos em andamento, inclusive de doenças graves (apesar da proibição de cancelamento durante internações).

Nesse cenário confuso e litigioso, um senador do Rio Grande do Norte apresentou em agosto o PL 3.264/2024, propondo alterações na Lei 9.656/1998 (que regulamenta os planos e seguros privados de assistência à saúde), de modo a impedir a rescisão unilateral de contratos durante tratamentos contínuos e estabelecer novas regras para a manutenção de uma rede credenciada compatível. A ideia é garantir a pacientes em situação crítica que possam dar continuidade e/ou concluir seus tratamentos.

O PL também procura coibir a prática de “seleção de risco” por parte das operadoras, na qual pacientes mais custosos são “evitados”. A medida, portanto, pretende assegurar que os contratos não sejam cancelados de forma arbitrária, garantindo a proteção dos beneficiários. Muitos veem essa iniciativa legislativa como um passo importante para a defesa dos direitos dos consumidores de planos de saúde no Brasil.

O desenrolar dos fatos já havia trazido o que no cinema é chamado de um plot twist (uma guinada inesperada no enredo): em reunião realizada em maio na Câmara dos Deputados - da qual participaram nada menos que empresas como Bradesco Saúde, Amil, Unimed Nacional, Sul-Americana e Rede Dor Sul-América, entre outras - representantes do setor dos planos de saúde prometeram reverter os recentes cancelamentos unilaterais de contratos relacionados a algumas doenças e transtornos, suspender novos cancelamentos e revisar casos de pacientes afetados.

Aparentemente, a pressão de autoridades públicas e da própria sociedade civil já havia criado uma espécie de refluxo no que muitos consideraram uma prática predatória do setor. Segundo definição expressa em nota do (nem sempre comedido) do Idec, “na prática, as operadoras entendem que podem expulsar usuários de suas carteiras e definir os contratos considerados indesejáveis, discriminando as pessoas que, por sua condição, representam maiores despesas assistenciais”.

Evidentemente, o quadro é mais complexo que isso (embora não exclua, necessariamente, esse tipo de política altamente discutível). Existem números consideráveis que apontam para uma queda de lucratividade significativa das operadoras de saúde suplementar, o que por si só já é motivo para rever métodos e processos. Por outro lado, parece inegável que a transparência não é uma das maiores qualidades dessas mesmas operadoras, cujos reajustes e decisões repentinas desnorteiam beneficiários e outros atores do setor.

Parece que se chegou a um ponto em que não é mais possível questionar que saúde é, sim, um serviço, mas que por sua natureza delicada e crítica precisa seguir uma ética própria, diferente da que se aplica a atividades mais cotidianas e menos vitais, como servir um cafezinho ou vender produtos como sabonetes e sapatos, por exemplo. É uma questão, em boa parte, moral, que transcende o mero debate mercadológico - mas precisa integrá-lo.

Com a tramitação do PL 3.264/2024, o debate sobre o tema continua no Congresso, onde se espera que as discussões sejam voltadas para um modelo mais protetivo e equilibrado, que considere tanto os interesses das operadoras quanto os direitos dos usuários. Esse equilíbrio provavelmente será um desafio contínuo e perpétuo no setor de saúde suplementar no Brasil. Porém, uma solução consensual, mesmo que imperfeita, é melhor do que discordâncias crônicas que geram infinitas batalhas.

Fontes

www.economia.uol.com.br

www12.senado.leg.br

www.agenciabrasil.ebc.com.br/saude

Setembro Vermelho: cada coração importa.

Conscientização e prevenção às doenças cardiovasculares

No blog anterior, falamos sobre o Setembro Amarelo, campanha direcionada à prevenção ao suicídio. Mas como é bastante comum aos meses temáticos dedicados à saúde (mental ou “física”), setembro tem mais uma cor: vermelho. Idealizado pela Sociedade Brasileira de Cardiologia (SBC), o Setembro Vermelho nasceu para estimular a conscientização sobre os cuidados com a saúde cardíaca e a prevenção de doenças cardiovasculares.

Este mês foi escolhido para a campanha porque 29 de setembro é o Dia Mundial do Coração, data definida em 2000 pela Federação Mundial do Coração, com apoio da Organização das Nações Unidas (ONU), também visando a promover iniciativas em favor da saúde cardíaca em escala global. Segundo a Organização Mundial da Saúde (OMS), as doenças cardiovasculares são responsáveis por cerca de 17,9 milhões de mortes anuais globalmente, o que reforça a urgência de promover a saúde cardiovascular.

A importância do coração

As doenças cardiovasculares incluem uma variedade de problemas que afetam o coração e os vasos sanguíneos, como infarto, insuficiência cardíaca, hipertensão arterial, acidente vascular cerebral (AVC) e arritmias. Muitas dessas condições se desenvolvem de maneira silenciosa, sendo muitas vezes identificadas apenas em estágios avançados. Por isso, a prevenção é essencial. Um estilo de vida saudável pode reduzir significativamente o risco dessas doenças.

Entre as medidas preventivas mais eficazes estão a adoção de uma alimentação equilibrada, rica em frutas, legumes, verduras e alimentos com baixo teor de sódio e gorduras saturadas, a prática regular de exercícios físicos, a manutenção de um peso saudável, o controle do estresse e abandonar o tabagismo - ou, o que é melhor, nunca aderir a ele. É importante também evitar o consumo excessivo de álcool e realizar check-ups médicos regulares para monitorar a saúde do coração, especialmente para aqueles que possuem histórico familiar de problemas cardíacos.

Check-up cardiológico: uma ferramenta indispensável

Um dos focos principais da campanha Setembro Vermelho é reforçar a necessidade de exames preventivos periódicos. O check-up cardiológico permite a detecção precoce de problemas cardíacos, oferecendo a oportunidade de iniciar tratamentos antes que se tornem graves. Para pessoas com fatores de risco, como diabetes, colesterol alto, hipertensão, sedentarismo ou histórico familiar de doenças cardiovasculares, a realização desses exames pode salvar vidas.

Os exames mais comuns incluem o eletrocardiograma, teste ergométrico (teste de esforço), ecocardiograma, e exames laboratoriais para medir os níveis de colesterol e glicose no sangue. Esses procedimentos são fundamentais para identificar possíveis alterações que podem levar a problemas mais graves, como infartos ou AVCs.

Impacto e desafios

Apesar dos esforços da campanha, os desafios ainda são grandes. No Brasil, o número de pessoas que sofrem com doenças cardiovasculares ainda é elevado. Estimativas apontam que aproximadamente 14 milhões de brasileiros são acometidos por essas condições, com 400 mil mortes anuais atribuídas a problemas cardíacos. Muitos desses óbitos poderiam ser evitados com medidas preventivas simples, como a mudança de hábitos e a maior conscientização sobre os riscos.

Outro fator de grande importância é a educação da população sobre os sintomas que podem indicar um problema cardíaco iminente, como dores no peito, sensação de aperto, falta de ar, tontura e palpitações. Identificar esses sinais rapidamente e buscar atendimento médico imediato podem fazer a diferença entre a vida e a morte.

Avanços na pesquisa e tratamento

A pesquisa em cardiologia tem avançado significativamente, trazendo novas opções de tratamento e prevenção para as doenças do coração. Tecnologias modernas, como a tomografia computadorizada de alta resolução e a ressonância magnética, têm melhorado a capacidade de diagnóstico precoce e preciso. Além disso, novas medicações e terapias, como os anticoagulantes e os medicamentos para reduzir o colesterol, têm desempenhado um papel crucial na gestão das doenças cardiovasculares.

A prática de procedimentos minimamente invasivos - como a angioplastia e a colocação de stents - também tem se tornado mais comum, oferecendo alternativas eficazes para o tratamento de obstruções nas artérias. Estas inovações têm contribuído para a redução das taxas de mortalidade e melhora na qualidade de vida dos pacientes.

O impacto das desigualdades sociais

Diferentemente do que se pode parecer à primeira vista - apenas um viés ideológico de natureza “lacradora” - é válido destacar que as desigualdades sociais influenciam diretamente a saúde cardiovascular. Acesso limitado a cuidados de saúde, condições de vida precárias e falta de informação podem aumentar o risco de doenças cardiovasculares, especialmente em populações vulneráveis. A campanha Setembro Vermelho também visa a sensibilizar para a importância de políticas públicas e programas que promovam a equidade no acesso a cuidados de saúde e educação sobre prevenção.

Ações práticas no cotidiano

Durante o Setembro Vermelho, a campanha não apenas informa, mas também oferece dicas práticas sobre como incorporar hábitos saudáveis no cotidiano. Exemplos incluem trocar certos alimentos ultraprocessados por opções frescas, reduzir o consumo de sal, praticar exercícios leves, como caminhadas diárias, e dedicar mais tempo ao autocuidado e ao relaxamento, para evitar o estresse excessivo, que também impacta negativamente o coração.

É importante que todos participem da campanha e que as mensagens do Setembro Vermelho perdurem além do mês de setembro, tornando-se uma prática constante ao longo do ano. A conscientização é o primeiro passo para uma vida mais longa e saudável, e a prevenção é a melhor maneira de cuidar de um dos nossos bens mais preciosos: o coração.

Fontes

www.portal.cardiol.br

www.sbc.cardiol.br/setembrovermelho

www.tjdft.jus.br

www.coracao.org.br

www.hospitalsiriolibanes.org.br

www.afpesp.org.br

Setembro Amarelo - Mês de Prevenção ao Suicídio

Um fenômeno histórico e global

O suicídio é um fenômeno presente ao longo de toda a história da humanidade, em praticamente todas as culturas conhecidas. Hoje, considera-se que é um comportamento multifatorial: resultado de uma complexa interação de determinantes psicológicos, culturais socioambientais e biológicos, inclusive genéticos.

Todo ato executado pelo indivíduo com a intenção de causar sua própria morte, de forma consciente e deliberada, mesmo que ambivalente, usando meios que acredite ser letais, é uma tentativa de suicídio - independente de o resultado ser ou não a morte efetiva do suicida. O risco de suicídio é uma urgência médica, pois o ato pode provocar em quem atenta contra a própria vida desde lesões graves, permanentes e incapacitantes, até a morte propriamente dita.

De acordo com a última pesquisa realizada pela Organização Mundial da Saúde (OMS), em 2019, naquele ano foram registrados globalmente mais de 700 mil suicídios, o que corresponde a 1% de todas as mortes no planeta. Considerando uma possível e plausível subnotificação, estima-se que esse número ultrapasse 1 milhão.

Embora o número de registros esteja diminuindo no mundo como um todo (provavelmente pelo sucesso de ações para combater o fenômeno), os países das Américas parecem seguir a tendência contrária, com índices crescentes: um aumento de 17%, segundo o mesmo relatório da OMS. No Brasil, os registros se aproximam de 14 mil casos/ano, uma média de 38 suicídios/dia.

Por que as pessoas tentam/cometem suicídio?

Essa é uma das perguntas mais difíceis de responder no que tange a esse delicado tema e provavelmente não há uma resposta certa e única, capaz de abranger todas as situações individuais. De forma bem genérica, pode-se dizer que o indivíduo enxerga na morte a solução para um sofrimento psíquico profundo, contínuo, prolongado e para o qual ele acredita que não há saída: intenso, insuportável e interminável.

Por sua natureza radical, muitas vezes impulsiva e frequentemente imprevisível, mesmo para os profissionais de saúde não é fácil lidar com a questão do suicídio. E além de julgamentos de cunho religioso, existem sobre ele lendas sem fundamento, como, por exemplo, de que se a pessoa fala em suicidar-se não tem intenção real de fazê-lo.

Sabe-se que praticamente 100% dos casos de suicídio estão relacionados a doenças mentais, principalmente as não diagnosticadas e/ou tratadas incorretamente, o que significa que a grande maioria dos casos poderia ser evitada se essas pessoas que atentaram contra a própria vida tivessem acesso a informações e tratamento psiquiátrico de qualidade.

Por isso, a avaliação sistemática e consistente do risco de suicídio precisa fazer parte da prática clínica rotineira de todos os médicos e profissionais de saúde - até porque, normalmente, não é com um psiquiatra que o indivíduo com ideação suicida tem o primeiro contato num serviço de saúde quando a crise se avizinha.

Vale dizer: nem todos que têm diagnóstico de transtorno/doença mental terão necessariamente comportamento suicida. Embora esse tipo de problema seja um indicador estatístico muito importante, e motivo mais do que suficiente para permanecer ainda mais alerta nesses casos, essa relação não é inescapável - como sempre, nas questões de saúde e/ou comportamentais, cada caso é um caso.

Também é importante ressaltar que, na verdade, o maior fator de risco, antes mesmo de qualquer diagnóstico de doença mental, é a tentativa prévia de suicídio: pacientes que já tentaram suicídio antes têm de 5 a 6 vezes mais chances de tentar novamente.

Além do profissionais de saúde, pessoas do círculo social de quem manifesta ou apresenta desejos e comportamento autodestrutivos também podem colaborar, e muito, para evitar um desfecho trágico.

Como posso ajudar?

Se você perceber que está interagindo com uma pessoa que revele ideação suicida, ouça com atenção o que ela está sentindo, faça todo o possível para não julgar e ouvir sem preconceito, não fuja do assunto, nem faça comentários falsamente “otimistas”, não brinque, deboche, ria ou faça piadas e não hesite em perguntar diretamente “você pensa em morrer?”. A simples acolhida e compreensão às vezes é suficiente para fazer com que a pessoa desista da ideia.

Se for preciso agir para evitar que alguém se suicide, lembre-se de que é uma emergência e peça ajuda urgente ao serviço médico mais próximo. Também não deixe a pessoa sozinha, impeça que ela tenha acesso a coisas e situações letais, fique atento a todo e qualquer sinal, verbal ou não-verbal e evite a todo custo portas trancadas. fique atento a todo e qualquer sinal, verbal ou não-verbal. A crise normalmente é transitória, mas não tente concluir sozinho se o risco já passou: leve a pessoa ao psiquiatra ou psicólogo, o mais cedo possível. Importante: o SUS oferece atendimento gratuito na Rede de Apoio Psicossocial: procure orientação em uma clínica da família da sua região.

E se for o meu caso?

O primeiro e mais importante passo é: peça ajuda! Lembre-se de que sua vida vale muito, tanto para você como para sua família, seus amigos, as pessoas que ama. Isso é real, mesmo que não pareça verdade agora. Além disso, saiba que você não está sozinho: muita gente está disposta a ajudá-lo, de diversas formas, se você revelar que está sofrendo a ponto de pensar em tirar a própria vida.

E mais: acredite que há outra saída, talvez muitas, para esse sentimento insistente e invasivo de desamparo total que você está experimentando. Dê uma chance à vida! Com o tratamento adequado, você pode se libertar da ideação suicida e voltar a ter vontade de viver, com qualidade de vida e esperança no futuro. Ao olhar para trás, você nem acreditará que pensou em suicídio.

Onde posso saber mais?

No site oficial da campanha Setembro Amarelo existem informações mais completas e detalhadas a respeito deste fenômeno e as origens desta importante iniciativa em que todos podemos nos engajar, talvez para, um dia, salvar a vida de uma pessoa querida:

www.setembroamarelo.com

SICCS 8 ANOS: infinitas possibilidades

Começa uma nova era, ainda melhor do que era

Nossa jornada no mercado de seguros começou com a atuação dos nossos sócios-fundadores na área de benefícios, comercializando planos de vida e previdência privada. Ao longo dos anos, esses executivos que hoje são nossas lideranças aprofundaram seus conhecimentos nos mais diversos segmentos de benefícios e, posteriormente, passaram a atuar na área de consultoria. Essa trajetória permitiu acumular uma experiência ainda maior e entender profundamente as necessidades do mercado, sempre buscando oferecer soluções inovadoras e eficazes.

SICCS: a origem do projeto

O projeto SICCS nasceu de uma grande oportunidade identificada em determinado momento dessa bem-sucedida história de muitos anos de experiência. A ideia central do projeto foi oferecer um atendimento de muito mais proximidade com o cliente e agilidade muito maior no fornecimento de soluções: um verdadeiro serviço de “boutique”, que garantisse que nossos clientes tivessem um nível de satisfação superior ao do mercado. Foi essa visão de atendimento personalizado e excelência que motivou a criação da SICCS.

Superando desafios e construindo um legado

Desde o início, enfrentamos desafios significativos. Começar uma empresa do zero, apesar da experiência e maturidade dos nossos profissionais, exigiu esforço para convencer, capacitar e envolver os clientes em nossa visão. A consolidação no mercado foi, sem dúvida, um dos maiores obstáculos, mas também - e por isso mesmo - uma das nossas maiores conquistas. É assim que construímos o nosso legado: com foco no cliente e coragem de fazer diferente

Diferenciais da SICCS no mercado

Até hoje, o que nos diferencia no mercado é a maior agilidade e o atendimento personalizado, aos quais se somam a flexibilidade para buscar soluções que realmente atendam - e superem - até as expectativas mais otimistas dos nossos clientes. Vamos além das soluções “de prateleira”, oferecendo opções que podem fugir do meramente convencional. Entendemos profundamente as necessidades das áreas de RH, financeira e administrativa, e isso nos permite entregar soluções que realmente fazem a diferença.

Olhando para o futuro

Após 8 anos de dedicação e crescimento, nosso desafio agora é consolidar ainda mais nossa posição no mercado, expandir nossas operações e garantir a inovação contínua. Fortalecer nossa cultura corporativa é essencial para que possamos continuar a fornecer soluções de alta qualidade que atendam às necessidades dos nossos clientes de forma diferenciada e única. Em outras palavras, permanecemos fiéis às nossas raízes, intenções e convicções, ao mesmo tempo em que incorporamos todas as possibilidades que surgem com o que há de novo.

Celebrando 8 anos de inovação e excelência

Quando nos deparamos com o conceito de "infinito", várias coisas podem vir à mente: a vastidão do universo, possibilidades sem fim, transcender limites. Para a SICCS, nessa comemoração dos nossos 8 anos, a ideia de infinito abrange não somente infinitas possibilidades, mas também nosso compromisso inabalável de atender e superar as expectativas dos nossos clientes. Nosso selo de comemoração é mais que um marco: é uma promessa de que toda demanda, necessidade ou expectativa que nos trouxerem será ouvida, analisada e atendida da melhor forma possível, seja com soluções internas ou através de parceiros, atuais ou futuros.

Comemore com a gente

Nossos 8 anos representam muito mais do que um simples período: são a prova da nossa capacidade de inovar, superar desafios e oferecer sempre o melhor aos nossos clientes. Quando olhamos para o futuro, vislumbramos a SICCS continuando a expandir suas fronteiras, sempre com a mesma dedicação e compromisso com a excelência que marcaram nossa trajetória até aqui. E, claro, com você ao nosso lado. Contar com sua confiança é parceria é, na verdade, o principal motivo de querermos celebrar. Vamos juntos?

Como as empresas voltarão a operar no Rio Grande do Sul?

Entenda o que é um Plano de Continuidade de Negócios.

Diante da devastação que todos testemunhamos com as enchentes históricas no Rio Grande do Sul - na qual, claro, a maior perda é a de vidas e histórias pessoais - é plausível que também surja, na mente dos empreendedores, a seguinte pergunta: como as empresas que operavam na região poderão se recuperar? A resposta é mais um aprendizado que se pode tirar dessa triste tragédia.

Trata-se do que o mercado chama de Plano de Continuidade de Negócios (PCN), um documento detalhado que descreve o que, e como, uma organização deve fazer para continuar operando durante e após uma interrupção inesperada - como a catástrofe natural que se abateu sobre o Rio Grande do Sul. O objetivo principal de um PCN é minimizar o impacto de desastres como esse e garantir que as operações críticas possam ser mantidas ou rapidamente retomadas.

Entre os benefícios de um bom PCN estão a resiliência organizacional (resistência que permite à empresa continuar operando), a proteção de dados (minimizando a perda e exposição de informações sensíveis), a confiança do cliente (pela demonstração de que a empresa está preparada para lidar com emergências) e a conformidade legal (porque há exigências regulamentadas de medidas de continuidade).

Veja, a seguir, alguns elementos fundamentais de um PCN:

- Análise de Impacto nos Negócios (BIA)

• Identificação de funções críticas - Determina quais processos são essenciais para as operações da empresa;

• Impacto de interrupções - Avalia as consequências de interrupções em diferentes áreas da empresa;

• Tempo de recuperação necessário - Define quanto tempo uma função pode ficar fora do ar antes de causar impacto significativo;

• Objetivos de ponto de recuperação - Especifica a quantidade máxima de dados que a empresa está disposta a perder.

- Estratégias de Recuperação

• Recuperação de TI - Planos para restaurar sistemas de TI, dados e redes;

• Operações alternativas - Procedimentos para mover operações para um local alternativo se o local principal for inacessível;

• Comunicação - Estratégias para manter comunicação com colaboradores, clientes e fornecedores durante uma interrupção.

- Planos de Resposta a Incidentes

• Procedimentos de emergência - Instruções claras sobre o que fazer imediatamente após um incidente;

• Equipe de resposta a incidentes - Lista de pessoas responsáveis por executar o PCN, com detalhes de contato e responsabilidades específicas;

• Protocolos de comunicação - Diretrizes sobre como e quando comunicar incidentes e atualizações para partes interessadas internas e externas.

- Testes e Manutenção

• Testes regulares - Programação de testes para garantir que o plano funcione conforme esperado;

• Atualizações e revisões - Processos para revisar e atualizar o plano regularmente, refletindo mudanças na organização ou no ambiente externo;

• Treinamento - Programas de treinamento para colaboradores sobre suas responsabilidades no plano de continuidade.

- Documentação de Suporte

• Recursos e contatos - Lista de recursos necessários, como fornecedores alternativos e contatos de emergência;

• Mapas de infraestrutura - Diagramas das instalações e sistemas críticos;

• Contratos e acordos - Documentos relevantes, como contratos de fornecedores de recuperação e seguros.

Vale reforçar: o PCN deve ser regularmente revisado e testado para garantir sua eficácia, pois trata-se de um instrumento vital da gestão de riscos e da resiliência organizacional, garantindo que a empresa possa superar e prosperar após eventos inesperados.

No momento oportuno, falaremos mais sobre gestão de riscos e contratação de seguros, elementos fundamentais de um PCN adequado. Mas você pode discutir esses conceitos e sua aplicação prática com nossos especialistas na hora que quiser. O melhor que se pode fazer diante de uma tragédia já consumada é aprender com ela.

Fontes

www.fia.com.br

www.abrasco.org.br

www.welcome.atlasgov.com

www.iso27000.com.br

www.cnnbrasil.com.br

www.portal.tcu.gov.br

Gestão de riscos: a primeira linha de defesa

O aprendizado que pode vir do Rio Grande do Sul.

“Aquecimento global” e “mudança climática” são conceitos que precisam ser considerados com seriedade, mas não aceitos ou mencionados de forma acrítica. Do modo como vêm sendo tratados por boa parte de veículos informativos e/ou formadores de opinião, ambos os termos passaram a fazer parte de uma espécie de galeria de “fatores estruturais”: algo que está sempre lá e influencia tudo que acontece na realidade, mesmo que “não pareça” ou que não saibamos explicar exatamente “como”.

Este tipo de premissa é considerado falso por intelectuais bastante respeitáveis – e, diga-se de passagem, que tudo que alguém exige que se aceite sem discussão já precisa ser visto com desconfiança por quem deseja exercer uma cidadania consciente. Assim, a tragédia que se abateu sobre nossos irmãos brasileiros no Rio Grande do Sul pode ser considerada, sim, uma catástrofe natural, mas não uma “tragédia climática”.

Primeiro, porque a palavra “clima” se refere a fenômenos de longo prazo, não necessariamente a pontos fora da curva que acontecem em momento e contexto específicos. Segundo, porque, para que a tragédia seja racional e tecnicamente atribuída à emissão de gases resultantes da atividade humana, é preciso demonstrar a causalidade, algo que está longe de acontecer de forma madura devido ao caráter recente dos acontecimentos. Há quem diga até que o desastre era, em grande medida, previsível, mas isso é bastante diferente de saber explicar suas causas.

Porém, se há uma lição que podemos aprender agora, imediatamente, com a triste devastação que todos temos visto na televisão e na Internet diariamente, é a importância da gestão de riscos. Parece razoável dizer que certas instâncias governamentais, ao menos em certas regiões do país, precisam urgentemente conhecer e pôr em prática esse conceito, minimizando os efeitos de desastres que agora lamentam publicamente e frente aos quais soam impotentes. A seguir, exploramos o tema de mais de uma perspectiva, abrangendo as esferas pública e privada.

Importância da gestão de riscos

A gestão de riscos é essencial para identificar, avaliar e mitigar os impactos potenciais de catástrofes naturais. Este processo envolve a análise dos diversos riscos que podem afetar a comunidade e as empresas e a implementação de estratégias para minimizar esses impactos. A gestão eficaz dos riscos não só protege o patrimônio público e os ativos da empresa, mas também promove a segurança de cidadãos e colaboradores, assim como a normalidade social do cotidiano (esfera pública) e a continuidade das operações (esfera privada).

Continuidade de negócios e resiliência organizacional

Um plano de continuidade de negócios (PCN) é fundamental para assegurar que uma empresa possa continuar operando mesmo após a ocorrência de uma catástrofe natural. Este plano deve incluir procedimentos detalhados sobre como responder a diferentes tipos de desastres, desde tempestades e inundações até terremotos e incêndios florestais. O PCN deve ser regularmente revisado e testado para garantir sua eficácia. É indispensável que o poder público tenha um plano equivalente para a comunidade (que, claro, não será “de negócios”, mas uma das atribuições das instituições de Defesa Civil).

Diferenças entre riscos seguráveis e não-seguráveis

Quando se trata de catástrofes naturais, é importante distinguir entre riscos seguráveis e não-seguráveis. Riscos seguráveis são aqueles que podem ser cobertos por uma apólice de seguros, como danos materiais e interrupção de negócios devido a eventos específicos. Já os riscos não-seguráveis são aqueles que não podem ser facilmente cobertos por seguros tradicionais, como perdas de mercado ou danos à reputação da empresa. Compreender essa diferença é crucial para a elaboração de uma estratégia abrangente de gestão de riscos.

Seguros adequados para proteger o seu negócio

Um programa de seguros adequado é parte vital da preparação para catástrofes naturais. Este programa deve ser cuidadosamente estruturado para cobrir todos os riscos seguráveis identificados na análise de risco. Além disso, é importante trabalhar com uma corretora de seguros experiente, que possa ajudar a encontrar as melhores apólices e coberturas. Um bom programa de seguros oferece uma rede de segurança financeira que pode ser crucial para a recuperação após um desastre.

Sintetizando...

Preparar-se para catástrofes naturais é uma responsabilidade crítica para qualquer governo e empresa. Por meio de uma gestão de riscos eficaz, da implementação de um plano de continuidade de normalidade social e de negócios, da compreensão dos riscos seguráveis e não-seguráveis e da criação de um programa adequado de seguros, comunidades e empresas podem aumentar sua resiliência e capacidade de recuperação. Investir tempo e recursos nessas áreas não é apenas uma medida de precaução, mas uma estratégia essencial para garantir a sustentabilidade e o sucesso a longo prazo, tanto da gestão pública quanto da gestão do negócio.

Podemos ajudar

A SICCS tem o preparo técnico, a experiência e a visão de global que permitem identificar e indicar as melhores soluções de seguro para episódios como esse que vem mobilizando o Brasil. Informar sobre as possibilidades de proteção e disponibilizar nossa expertise também são formas de nos solidarizar com todos que vêm sofrendo, direta e indiretamente, com os fatos.

Para saber como ajudar o Rio Grande do Sul com doações, veja a matéria anterior, aqui mesmo em nosso blog.

Fontes

www.fia.com.br

www.abrasco.org.br

www.estado.rs.gov.br

www.agenciabrasil.ebc.com.br

www.portal.tcu.gov.br

8 DE MAIO - Dia Mundial da Cruz Vermelha.

Celebre ajudando nossos irmãos do Rio Grande do Sul.

Sincronicidade é um conceito explorado pelo psiquiatra suíço Carl Gustav Jung para descrever a ocorrência de eventos aparentemente coincidentes que não têm relação causal evidente, mas guardam significado profundo para quem os experimenta. Para Jung, portanto, eventos que num primeiro momento parecem desconexos estão relacionados de alguma forma no nível do significado ou da experiência pessoal.

Embora o conceito de sincronicidade não seja uma unanimidade no meio acadêmico (como quase nada), parece ser uma ferramenta útil para o desenvolvimento individual e mesmo coletivo. Assim, a grande pertinência da data que celebramos hoje com o que está acontecendo numa determinada região do Brasil talvez não seja “mera coincidência”. E com certeza é um sinal para estimular nosso crescimento, tanto individual quanto como nação.

O Dia Mundial da Cruz Vermelha é comemorado anualmente em 8 de maio, data do nascimento de Henry Dunant, empresário e filantropo suíço que ficou famoso por seu papel pioneiro em promover a ajuda humanitária durante tempos de guerra e crises. Considerado um visionário humanitário, ganhador do Prêmio Nobel da Paz em 1901, Dunant foi o fundador da Cruz Vermelha Internacional e do Crescente Vermelho, que vêm perenizando seu legado até os dias de hoje.

A Cruz Vermelha pode ser descrita como uma organização humanitária global que tem como objetivo fornecer assistência e proteção às pessoas em situações de conflito armado, desastres naturais e outras emergências, trabalhando para aliviar o sofrimento humano, promover a dignidade e os direitos das pessoas afetadas por crises, e prevenir e mitigar o impacto desses eventos (o Crescente Vermelho é seu correspondente que opera em países de maioria muçulmana, onde a Cruz Vermelha pode não ser reconhecida ou aceita devido a questões culturais/religiosas).

No Dia Mundial da Cruz Vermelha, são realizadas várias atividades em todo o mundo para homenagear o trabalho da instituição e destacar a importância da assistência humanitária. Essas atividades incluem eventos de conscientização, campanhas de arrecadação de fundos, programas de voluntariado, reconhecimento do trabalho dos voluntários e profissionais que dedicam suas vidas a ajudar os outros.

A Cruz Vermelha Brasileira (CVB) é parte do Movimento Internacional da Cruz Vermelha e atua desde 1908, seguindo os mesmos princípios e valores humanitários da instituição de origem. desempenhando papel fundamental em áreas, como socorro em desastres, assistência à saúde, apoio psicossocial, programas de educação e prevenção, entre outros. Seu trabalho abrange todo o território brasileiro e, além do apoio em emergências, envolve programas de longo prazo para promover a saúde, a segurança alimentar, a inclusão social e o desenvolvimento comunitário.

Dificilmente - provavelmente nunca - ocorre no mundo alguma crise com consequências humanitárias sem que a Cruz Vermelha (ou o Crescente Vermelho, ao qual é umbilicalmente ligada) se envolva, oferecendo apoio direto ou indireto por meio de sua rede de voluntários dedicados e profissionais capacitados, que trabalham incansavelmente para ajudar aqueles que mais precisam. Na tragédia que se abateu sobre nossos irmãos do Rio Grande do Sul não seria diferente: só em São Paulo, são 90 voluntários, trabalhando 24 horas por dia.

Em outros locais do Brasil, a Cruz Vermelha também vem participando, principalmente na coleta e triagem de doações, entre outras atividades. Celebre o Dia Mundial da Cruz Vermelha da forma mais humanitária e prática possível: colaborando com sua doação para oferecer àqueles que estão sofrendo com as inundações condições de sobrevivência imediata e posterior reconstrução de suas vidas.

Para saber como ajudar, acesse: www.cruzvermelha.org.br

Fontes

www.cruzvermelha.org.br

www.blog.atados.com.br

www.sbtnews.sbt.com.br

www.icrc.org/pt

Autismo: entenda esse espectro.

Assim como no mês passado, dedicado à causa do combate à tuberculose, hoje mais uma vez nos valemos da prática frequente e bastante efetiva de estender a abordagem e a discussão em torno de um tema, celebrado num determinado dia, de um determinado mês, para o mês todo em que cai a data.

Dessa vez, resgatamos o Dia Mundial do Autismo, celebrado em 2 de abril de cada ano, sobre o qual não falamos na data exata por termos sentido necessidade de abordar outros assuntos em nossos conteúdos. Mas continuamos dentro do mês de abril, portanto vale a iniciativa - principalmente pela relevância do tema e porque, como dissemos acima, podemos considerar abril o Mês do Autismo.

O objetivo da celebração, definida por iniciativa da Organização das Nações Unidas (ONU), é aumentar a conscientização sobre o autismo, promover a inclusão e a aceitação das pessoas com Transtorno do Espectro do Autismo (TEA) e destacar a importância de apoiar e respeitar as diferenças individuais das pessoas que estão nesse espectro.

O autismo é um distúrbio do neurodesenvolvimento que afeta a comunicação, o comportamento social e padrões de interesses repetitivos ou restritos. O autismo é considerado um espectro porque os sintomas e características do transtorno podem variar significativamente em intensidade e manifestação de uma pessoa para outra.

Alguns dos sinais comuns de autismo incluem dificuldades na interação social, como dificuldade em entender e responder às emoções dos outros, dificuldade em manter uma conversa e falta de interesse em compartilhar experiências com outras pessoas. Além disso, pessoas com autismo muitas vezes exibem comportamentos repetitivos, como balançar as mãos, alinhar objetos de maneira precisa ou ter interesses muito específicos e intensos.

O autismo ainda pode estar associado a uma ampla gama de outras condições médicas e psiquiátricas, como epilepsia, transtorno de déficit de atenção e hiperatividade (TDAH), ansiedade e depressão. Isso também contribui para a diversidade de experiências e necessidades dentro do espectro autista.

Mas embora algumas pessoas com TEA possam ter dificuldades para socializar e produzir, outras podem ter habilidades de comunicação mais desenvolvidas e capacidade de viver de forma independente, mesmo ainda enfrentando desafios sociais. Essa diversidade ressalta a importância de reconhecer e respeitar as diferenças individuais das pessoas com TEA e de intervenções e apoio adaptados às necessidades específicas de cada indivíduo.

Em outras palavras, é importante ter em mente que o autismo é uma condição altamente variável e cada pessoa com autismo é única, com suas próprias forças e desafios. Embora não haja uma causa única conhecida para o autismo, acredita-se que uma combinação de fatores genéticos e ambientais desempenhe um papel em seu desenvolvimento.

O diagnóstico e a intervenção precoces são fundamentais para ajudar pessoas com autismo a alcançar seu pleno potencial. Existem várias terapias e abordagens de intervenção disponíveis, incluindo terapia comportamental, terapia ocupacional e terapia da fala, que podem ajudar a melhorar as habilidades sociais, de comunicação e de vida diária das pessoas com autismo.

O TEA hoje abrange uma série de condições anteriormente consideradas como diferentes “tipos de autismo”. Atualmente, o Manual Diagnóstico e Estatístico de Transtornos Mentais (DSM-5) não classifica mais o autismo em tipos específicos, mas sim como uma condição mais ampla e heterogênea, sem uma classificação rígida em tipos específicos.

Por isso, não vamos listar aqui esses “tipos” utilizados anteriormente, pois o mais importante é focar num diagnóstico acurado, conduzido por profissionais especializados, competentes e atualizados, que também irão indicar a melhor forma de administrar a condição individual de quem tem TEA.

É preciso dizer: existem críticas no sentido de que, ao definir o autismo dessa forma bastante abrangente, ampliou-se demais o espectro, dando margem a incluir no TEA pessoas que têm quadros significativamente diferentes, ou dificuldades específicas, o que não caracterizaria autismo “real” - até mesmo artistas e celebridades muito bem-sucedidas, que teriam vivenciado algo como um diagnóstico tardio. Essa discussão permanece em aberto e o ideal é que seja conduzida sem a interferência de paixões e ideologias.

Seja qual for o consenso acadêmico (se houver um), lembremos que cada pessoa no espectro do autismo é única. Ao falar sobre o tema, a intenção da SICCS é, como sempre, contribuir com informações de qualidade para causas mais que justas e estimular uma maior compreensão de tudo que é relevante para a saúde humana. Nosso trabalho - proteger e oferecer segurança - está, em sua própria essência, intimamente ligado a ela.

Fontes

www.ama.org.br

www.abracidf.com

www.msdmanuals.com

www.paho.org

www.drauziovarella.uol.com.br

Entenda a nova lista de doenças relacionadas ao trabalho

Em dezembro de 2023, entrou em vigor uma portaria do Ministério da Saúde atualizando a lista de doenças relacionadas ao trabalho no Brasil. Em relação à lista original, publicada em 1999, o número de patologias quase dobrou: foi de 182 para 347. A nova lista de condições inclui doenças como covid-19 e quadros de burnout (algo como uma síndrome do esgotamento profissional), abuso de drogas, tentativa de suicídio e transtornos mentais.

Um dos efeitos práticos dessa ampliação da lista é aumentar as chances de trabalhadores afastados por doença conseguirem estabilidade de 12 meses no emprego após a alta médica: um trabalhador pode ser afastado do serviço pelo INSS por qualquer doença que o impeça de exercer sua atividade profissional, mas quando ela é relacionada ao trabalho o funcionário passa a ter direito ao auxílio-doença acidentário, que garante essa estabilidade, durante a qual ele não pode ser demitido sem justa causa.

No capítulo sobre transtornos mentais, passaram a constar comportamentos como uso de sedativos, canabinoides, cocaína e até mesmo abuso de cafeína, quando esses transtornos forem consequência de jornadas exaustivas, assédio moral no trabalho e dificuldades relacionadas à organização empresarial. Foram incluídos também transtornos como ansiedade, depressão e tentativa de suicídio decorrentes do estresse vivido no ambiente trabalho.

A amplitude da lista e o grau de subjetividade na caracterização de doenças e transtornos de saúde - em especial os que se referem a condições psicológicas/mentais - podem acabar sendo onerosos para as empresas, porque embora a pessoa deva apresentar um atestado médico com pedido específico para poder ser afastada, os primeiros 15 dias são custeados pela empresa, para só então a responsabilidade ser transferida ao INSS, que realiza perícia para definir o tempo de afastamento e se há direito ao auxílio-doença.

No caso de doença relacionada ao trabalho, a empresa precisa emitir uma Comunicação de Acidente de Trabalho (CAT), para que o colaborador consiga o auxílio-acidentário. Caso ela não reconheça a doença ocupacional, não emitindo a CAT, nem afastando o colaborador - por entender que se trata de uma doença “comum” - o pedido de reconhecimento pode ser realizado em juízo.

Outra possível situação que pode ensejar uma ação trabalhista é quando, mesmo recebendo o auxílio-doença correto, o colaborador afastado por um quadro relacionado ao trabalho decide processar a empresa por danos morais (por negligência ou falta de medidas de proteção que levaram à doença) ou danos materiais (se houver perda de capacidade do trabalhador em razão da doença). No limite, é possível pedir em juízo uma pensão mensal vitalícia, de forma cumulativa com a indenização por danos morais.

A ampliação da lista pelo Ministério da Saúde cria um cenário desafiador para empregadores, exigindo uma abordagem cuidadosa e sensível no gerenciamento da saúde ocupacional. Claro que a garantia de direitos trabalhistas e a proteção do bem-estar dos colaboradores devem ser prioridade, mas a complexidade na caracterização das condições de saúde, e o potencial ônus financeiro envolvido, evidenciam a importância de políticas de prevenção e promoção da saúde no ambiente de trabalho.

Uma abordagem proativa e preventiva por parte das empresas, visando a mitigar riscos e promover um ambiente laboral saudável e produtivo, parece ser a solução mais adequada a todos os envolvidos. Soluções de seguros relacionadas ao tema e sob medida, resguardando a empresa de interpretações “heterodoxas” dos direitos dos colaboradores, também são uma estratégia muito importante. Em ambos os casos, a SICCS dispõe de conhecimento e experiência para ajudar a proteger o seu negócio.

Fontes

www.g1.globo.com

www.gov.br/saude/pt-br

www.infomoney.com.br

www.conjur.com.br

Tuberculose ainda é um problema de saúde pública

Tornou-se uma prática um tanto frequente e relativamente efetiva estender a abordagem e a discussão em torno de um tema que é celebrado num determinado dia, de um determinado mês, para o mês todo em que cai a data. Dentro dessa prática, podemos dizer que março é o Mês da Tuberculose, já que o Dia Mundial da Tuberculose, 24 de março, este ano caiu num domingo. Por isso, optamos por abordar o assunto em nosso blog, que é sempre publicado às quartas-feiras.

O Dia Mundial da Tuberculose foi criado pela Organização Mundial da Saúde (OMS) e pela União Internacional contra a Tuberculose e Doenças Respiratórias (The Union), em 1982. Foi escolhido em referência à descoberta do bacilo causador da tuberculose por Robert Koch, em 1882, um marco importante na história do diagnóstico e tratamento da doença.

Desde então, a data é uma oportunidade para aumentar a conscientização, destacar os desafios enfrentados na prevenção e tratamento da doença, bem como promover ações e iniciativas para combater a tuberculose em todo o mundo, educando o público, mobilizando comunidades e governos e impulsionando a luta contra essa doença globalmente. É o momento de destacar a importância da pesquisa, do diagnóstico precoce e do acesso ao tratamento para ajudar a reduzir a carga da tuberculose em todo o mundo.

A tuberculose é uma doença infecciosa causada pela bactéria Mycobacterium tuberculosis, nome científico completo da bactéria que muitos conhecem das aulas de biologia no colégio como bacilo de Koch. A doença geralmente afeta os pulmões, mas pode se espalhar para outras partes do corpo, como ossos, rins e sistema nervoso. Vejamos algumas das informações mais relevantes sobre sobre a tuberculose:

Causa - Como dissemos acima, a tuberculose é causada pela infecção do organismo pela bactéria Mycobacterium tuberculosis, também conhecida como bacilo de Koch. Esse agente infeccioso é transmitido principalmente pelo ar, quando uma pessoa infectada tosse, espirra ou fala, liberando gotículas em que está presente.

Sintomas - Os sintomas da tuberculose pulmonar incluem tosse persistente por mais de 2 semanas, febre, suores noturnos, perda de peso e cansaço. Quando a tuberculose afeta outras partes do organismo, os sintomas podem variar de acordo com o local da infecção.

Diagnóstico - O diagnóstico da tuberculose geralmente envolve testes de imagem, como radiografias de tórax, e testes de laboratório, como o teste de escarro para detectar a presença da bactéria. Às vezes, outros testes, como a tuberculina (teste de Mantoux) ou testes de sangue, são usados para auxiliar no diagnóstico.

Tratamento - A tuberculose é tratada com antibióticos específicos, geralmente durante um período de 6 meses a 1 ano, dependendo da gravidade da infecção. É fundamental que os pacientes completem todo o curso de tratamento, mesmo que se sintam melhor antes.

Prevenção - A vacina BCG pode oferecer alguma proteção contra a tuberculose, especialmente em crianças, mas sua eficácia pode variar. Além disso, medidas de controle de infecção, como o diagnóstico precoce e o tratamento adequado de pacientes infectados, são essenciais para prevenir a propagação da doença.

Incidência - De acordo com dados do Ministério da Saúde e da Organização Mundial da Saúde (OMS), o Brasil vem registrando entre 70.000 e 80.000 novos casos de tuberculose desde 2021, número que pode variar dependendo das fontes primárias de levantamento e dos critérios de registro utilizados.

Os índices mais recentes representam certa redução em relação a períodos anteriores, mas a tuberculose permanece como um problema de saúde pública no país. Portanto, é importante estar ciente dos sintomas, realizar exames médicos regulares e seguir as orientações de prevenção e tratamento recomendadas pelos profissionais de saúde.

Importante: a tuberculose é uma doença curável na imensa maioria dos casos, quando tratada adequadamente com medicamentos específicos, geralmente uma combinação de antibióticos. No entanto, em alguns casos, a tuberculose pode ser mais difícil de tratar, devido a diversos fatores, como resistência da bactéria causadora aos medicamentos disponíveis.

Acredita-se que a assim chamada TB-MDR (sigla em inglês para tuberculose resistente a múltiplos medicamentos) e TB-XDR (tuberculose extremamente resistente a medicamentos) são resultantes de tratamentos inadequados, má adesão ao tratamento ou má gestão de casos. Essas formas mais graves da doença exigem tratamentos mais longos e complexos, com medicamentos menos modernos, geralmente mais tóxicos e menos eficazes.

É importante que pessoas com tuberculose recebam diagnóstico precoce e tratamento adequado para evitar complicações e ajudar na cura. Além disso, medidas de prevenção, como a já citada vacinação com BCG e práticas de higiene e controle de infecção, também são importantes para reduzir a incidência e disseminação da doença.

Como uma empresa sempre comprometida com as questões de saúde - e dedicada a fornecer soluções que permitem às pessoas ter acesso ao melhor tratamento possível - a SICCS ajuda a conscientizar sobre esse importante tema no Mês da Tuberculose.

Fontes

www.gov.br/saude

www.paho.org

www.jornal.usp.br

www.portal.fiocruz.br