O cancelamento pode ser cancelado.

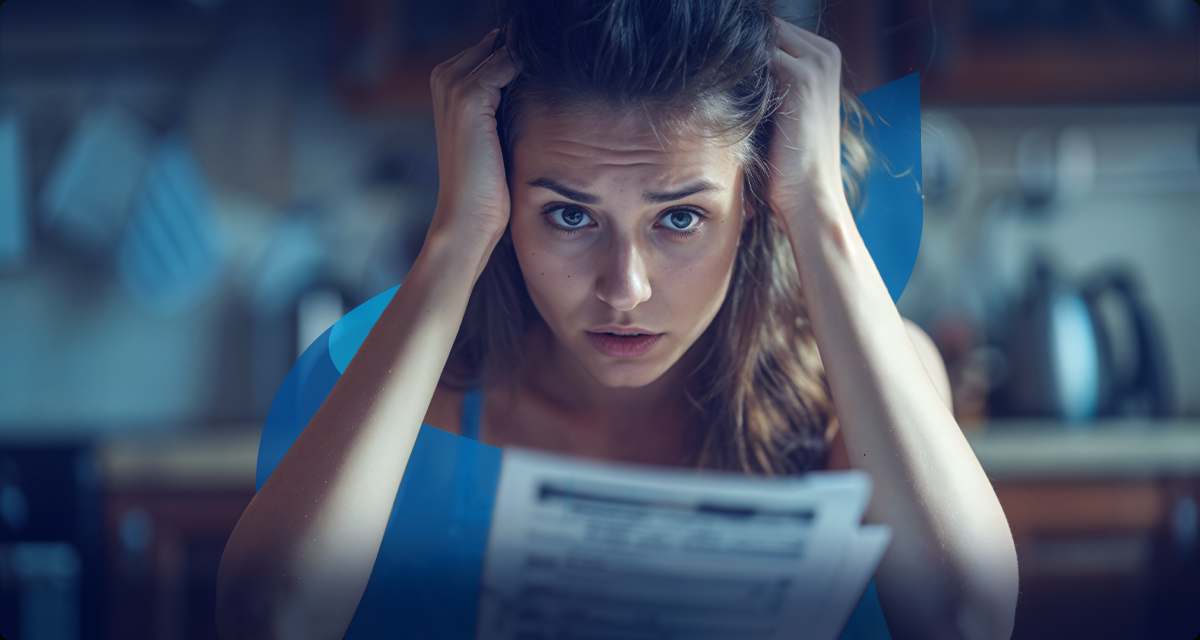

PL prevê proibição de rescisão unilateral dos planos de saúde

O que apareceu nas notícias e nos protestos dos consumidores nas redes sociais (inclusive aquela que anda proibida por aqui) não é uma percepção equivocada: o aumento de cancelamentos unilaterais de planos de saúde tornou-se alarmante e tem causado preocupação entre consumidores e órgãos reguladores. Segundo a ANS, houve um salto de 60% nas reclamações entre 2019 e 2023, com 17.345 registros apenas em 2023.

Pela legislação atual, para planos individuais e familiares o cancelamento só pode ocorrer em casos de inadimplência por mais de 60 dias ou fraude comprovada, sendo necessário realizar notificação prévia e processo administrativo conduzido pela ANS. Já nos planos coletivos, responsáveis pela maioria dos contratos no Brasil, a operadora pode rescindir o plano sem explicações após o término da vigência inicial, desde que haja notificação prévia com 60 dias de antecedência.

A justificativa das operadoras, como a Associação Brasileira de Planos de Saúde (Abramge), é que a medida visa a garantir a sustentabilidade econômica e a qualidade do serviço prestado, além de “suspeitas de fraudes” (como se uma mera suspeita justificasse a suspensão de serviço tão vital). Evidentemente, a prática gerou grande insegurança entre os usuários, muitos surpreendidos durante tratamentos em andamento, inclusive de doenças graves (apesar da proibição de cancelamento durante internações).

Nesse cenário confuso e litigioso, um senador do Rio Grande do Norte apresentou em agosto o PL 3.264/2024, propondo alterações na Lei 9.656/1998 (que regulamenta os planos e seguros privados de assistência à saúde), de modo a impedir a rescisão unilateral de contratos durante tratamentos contínuos e estabelecer novas regras para a manutenção de uma rede credenciada compatível. A ideia é garantir a pacientes em situação crítica que possam dar continuidade e/ou concluir seus tratamentos.

O PL também procura coibir a prática de “seleção de risco” por parte das operadoras, na qual pacientes mais custosos são “evitados”. A medida, portanto, pretende assegurar que os contratos não sejam cancelados de forma arbitrária, garantindo a proteção dos beneficiários. Muitos veem essa iniciativa legislativa como um passo importante para a defesa dos direitos dos consumidores de planos de saúde no Brasil.

O desenrolar dos fatos já havia trazido o que no cinema é chamado de um plot twist (uma guinada inesperada no enredo): em reunião realizada em maio na Câmara dos Deputados - da qual participaram nada menos que empresas como Bradesco Saúde, Amil, Unimed Nacional, Sul-Americana e Rede Dor Sul-América, entre outras - representantes do setor dos planos de saúde prometeram reverter os recentes cancelamentos unilaterais de contratos relacionados a algumas doenças e transtornos, suspender novos cancelamentos e revisar casos de pacientes afetados.

Aparentemente, a pressão de autoridades públicas e da própria sociedade civil já havia criado uma espécie de refluxo no que muitos consideraram uma prática predatória do setor. Segundo definição expressa em nota do (nem sempre comedido) do Idec, “na prática, as operadoras entendem que podem expulsar usuários de suas carteiras e definir os contratos considerados indesejáveis, discriminando as pessoas que, por sua condição, representam maiores despesas assistenciais”.

Evidentemente, o quadro é mais complexo que isso (embora não exclua, necessariamente, esse tipo de política altamente discutível). Existem números consideráveis que apontam para uma queda de lucratividade significativa das operadoras de saúde suplementar, o que por si só já é motivo para rever métodos e processos. Por outro lado, parece inegável que a transparência não é uma das maiores qualidades dessas mesmas operadoras, cujos reajustes e decisões repentinas desnorteiam beneficiários e outros atores do setor.

Parece que se chegou a um ponto em que não é mais possível questionar que saúde é, sim, um serviço, mas que por sua natureza delicada e crítica precisa seguir uma ética própria, diferente da que se aplica a atividades mais cotidianas e menos vitais, como servir um cafezinho ou vender produtos como sabonetes e sapatos, por exemplo. É uma questão, em boa parte, moral, que transcende o mero debate mercadológico - mas precisa integrá-lo.

Com a tramitação do PL 3.264/2024, o debate sobre o tema continua no Congresso, onde se espera que as discussões sejam voltadas para um modelo mais protetivo e equilibrado, que considere tanto os interesses das operadoras quanto os direitos dos usuários. Esse equilíbrio provavelmente será um desafio contínuo e perpétuo no setor de saúde suplementar no Brasil. Porém, uma solução consensual, mesmo que imperfeita, é melhor do que discordâncias crônicas que geram infinitas batalhas.

Fontes

www.economia.uol.com.br

www12.senado.leg.br

www.agenciabrasil.ebc.com.br/saude

Saúde pós-pandemia: o que mudou no comportamento das pessoas?

A emergência sanitária global acabou, inclusive “oficialmente”, como “decretado” pela própria OMS em comunicado mais ou menos recente - e, diga-se de passagem, o órgão da ONU não foi exatamente um exemplo de mira certeira durante a crise provocada pelo coronavírus, no início revelando o que muitos ainda consideram imprudência e, no final, provavelmente pecando por um considerável “excesso” de cautela e insistente alarmismo.

Órgãos oficiais, locais e globais, são uma referência importante, claro, mas inciativas nascidas da própria sociedade precisam ser bem consideradas e cruzadas/comparadas com as de qualquer instância que possa sofrer (mais fortemente) influências políticas - como, ninguém há de negar, é a ONU. Foquemos, portanto, num importante player global do segmento de saúde.

Para compreender as recentes mudanças nas expectativas, atitudes e comportamentos em relação à saúde e bem-estar, o Grupo Allianz Partners conduziu uma pesquisa em fevereiro de 2022, envolvendo mais de 25 mil consumidores, em 10 países, inclusive o Brasil. Os resultados revelaram 4 tendências que se intensificaram durante a pandemia, especialmente devido à mudança na relação das pessoas com a tecnologia.

Mesmo depois de mais de 1 ano, essas tendências fornecem insights valiosos sobre as transformações que ainda estamos vivendo desde o surgimento da emergência sanitária global, do cuidado médico até o comportamento das pessoas e o uso de tecnologias inovadoras. Sãos tendências que, tudo indica, estão moldando o presente e o futuro do setor de saúde e bem-estar.

A 1ª tendência está relacionada a mudanças na área médica. Nos últimos anos, tem havido um aumento nos casos de doenças crônicas e problemas de saúde mental, impulsionados pelo envelhecimento da população, estilos de vida sedentários, dietas inadequadas e diversos tipos de pressões sociais, além do ressurgimento parcial de doenças infecciosas, como sarampo.

Consequentemente, 47% dos jovens da assim chamada Geração Z (entre 18 e 25 anos) expressaram preocupação com problemas de saúde mental, enquanto 48% das famílias com filhos continuavam demonstrando preocupação com a covid-19 e outros vírus.

A 2ª tendência se refere a uma interessante, e extremamente relevante, mudança de comportamento: a transformação do paciente passivo em um ativo, ou seja, alguém que agora busca tomar decisões ativas para determinar seu próprio cuidado médico.

No tema saúde preventiva, o Brasil se destacou, liderando o ranking entre os participantes da pesquisa. Um exemplo: 60% dos pacientes com mais de 65 anos se mostraram interessados em exames de triagem precoce para prevenir o surgimento de condições específicas às quais possam ser vulneráveis, seja por individualidade biológica (inclusive fatores genéticos) ou estilo de vida.

A 3ª tendência envolve diretamente avanços tecnológicos. A saúde remota tornou-se uma realidade mais presente, com o uso da telemedicina nitidamente impulsionado: terapia remota on-line, atendimentos simples e triagem inicial, entre outros. No Brasil, observou-se um aumento de teleconsultas e entregas de medicamentos em domicílio, sendo este segundo item utilizado por 20% das famílias com filhos. Dentro do universo da pesquisa, os brasileiros são os que mais procuraram esse tipo de serviço.

A 4ª tendência também está relacionada à evolução tecnológica. Estamos vivendo um momento de controle hiperpersonalizado impulsionado por dados. O uso de tecnologias que permitem o monitoramento de várias métricas tem modificado a relação das pessoas com sua saúde, o acompanhamento de atividades físicas e o conhecimento de seus próprios corpos. Falamos desse tema recentemente aqui em nosso blog, num artigo sobre saúde digital.

O panorama final apresentado mostra uma população com indivíduos mais conscientes sobre sua própria saúde, começando pelo do monitoramento diário do corpo, passando pela preocupação com o acesso a serviços médicos - tanto na rede pública quanto no sitema privado - e chegando até uma integração mais ampla de todos esses aspectos com dispositivos eletrônicos.

Em outras palavras, além de maior atenção à saúde, existe também uma busca por praticidade e atendimento rápido e seguro, revelando um binômio cuidado + conveniência que está moldando as possibilidades de atendimento e influenciando a adesão das pessoas. É fundamental que o segmento de saúde continue acompanhando essas tendências e adaptando-se a elas, pois compreender as mudanças nas expectativas e comportamentos dos indivíduos permite desenvolver soluções inovadoras que atendam às necessidades/desejos - sempre em evolução - dos consumidores.

Sempre atenta ao fluxo tecnológico-comportamental que atinge soluções de saúde individuais e, principalmente, corporativas, a SICCS atua em constante sinergia com seguradoras e operadoras parceiras, para assim oferecer soluções adequadas à realidade atual do segmento, inclusive no que tange a mudanças trazidas pelo grande impacto desse fato histórico que foi a pandemia.

Porque a emergência sanitária global pode ter acabado, mas seu legado, psicológico e prático, dever surtir efeitos por muito tempo.

Fontes

www.revistacobertura.com.br

www.allianz-partners.com/pt_BR

Encaixar as peças para não acabar em pedaços.

A saúde suplementar no Brasil tem enigmas e desafios.

Um quebra-cabeça necessariamente montado em conjunto, mas em que ninguém conhece as peças dos outros - e talvez estejam também todos vendados, sem enxergar até mesmo as próprias peças, portanto tateando no escuro. Não seria uma metáfora muito implausível para descrever o cenário da saúde suplementar no Brasil. Uma coisa parece consensual entre os participantes (leia-se players): do jeito como tudo acontece hoje, a situação está no limiar do insustentável.

Uma pesquisa simples, rápida e direta traz informações francamente contraditórias, dependendo do ponto de vista, da causa e do interesse de quem as partilha. De um lado, clientes/usuários se desesperam com reajustes sempre muito além da inflação - pela qual normalmente são reajustados salários e benefícios, como aposentadoria, por exemplo - e de qualquer previsibilidade. Por outro lado, operadoras anunciam que o fim está próximo, como profetas que alertam para a chegada do apocalipse em fábulas e filmes de gosto duvidoso.

Correndo por fora, está o governo (que, vale lembrar, não é só composto pelo Executivo) e suas diversas instâncias e agências, com um apetite regulatório que tende ao infinito, amarrando dinâmicas de livre concorrência que provavelmente seriam parte da solução. Quais são as chances de um jogo jogado desse jeito “dar certo”, trazendo resultados econômicos satisfatórios para o setor e mais acesso à saúde para o cidadão? Alerta de spoiler: pouca, ou quase nenhuma.

Vejamos algumas informações conflitantes. Segundo a ANS - Agência Nacional de Saúde Suplementar, em 2022 o setor de planos de saúde manteve o crescimento, incorporando quase 1,5 milhão de beneficiários e totalizando cerca de 50,5 milhões de usuários em planos de assistência médica, maior número desde dezembro de 2014. Mas a mesma agência informa que o lucro líquido dos planos caiu de R$ 3,8 bilhões para R$ 2,5 milhões, pior desempenho desde o início, em 2001, da série histórica que monitora o segmento.

Na interpretação desses dados, é importante considerar o “fator pandemia”: o setor já esperava um efeito na utilização após o isolamento social, pois durante o período em que ele vigorou as pessoas não utilizavam seus planos, para obedecer ao “fique em casa”. Acredita-se que, por essa razão, em 2020 houve um lucro histórico, de R$ 18,7 bilhões. Mas tomemos a queda mais recente, citada no parágrafo anterior, nada menos que 99% de redução (porque, sim, é de bilhões para milhões).

Como é possível um setor crescer além da casa do milhão em usuários e ainda assim perder lucratividade? Mais clientes não representariam maior receita? Mesmo o lucro tendo decrescido, mais de R$2 milhões ainda não é um resultado considerável, melhor que um prejuízo evidente? Bem, sim e não. Queda de 99% em lucratividade é ao mesmo tempo sinal de alívio e alerta: melhor “zero a zero” que “menos alguma coisa”, claro. Mas quedas vertiginosas sempre dão... vertigem. Bem, se existe alguma coisa complexa no universo, é a saúde suplementar no Brasil. O.K., talvez não a mais complexa de todas, mas com certeza entraria num Top 10.

Vejamos. Agregar um cliente gera receita, sempre. Mas receita não é lucro. São conceitos financeiros diferentes, como provavelmente o leitor sabe, mas não custa relembrar. Receita é, grosso modo, o valor que adentra e circula no sistema. Lucro é o que se contabiliza depois de cobertas as despesas. Portanto, um cliente gera lucro se o custo de atendê-lo for menor do que o valor que ele injeta pagando pelo serviço. Conceito simples - e basilar.

Executivos muito experientes no setor apontam que uma das causas do cenário complicado seria a limitação, pelas operadoras, da aquisição de planos individuais, o que evitaria trazer usuários mais jovens - por isso, mais “baratos” que os mais idosos, já que têm menos problemas de saúde. O menor custo dos mais jovens naturalmente compensaria o maior custo dos mais velhos, promovendo mais equilíbrio.

E por que as operadoras limitam a oferta de planos individuais? Porque esse tipo de produto é muito mais regulamentado do que os planos empresariais/corporativos, inclusive em termos de reajuste, dificultando o manejo econômico da carteira. Um simulacro de solução que o mercado encontrou foram os planos corporativos para pequenas (pequeníssimas) empresas, com 2 ou 3 “vidas”, que combinam de forma mais ou menos aceitáveis valores mais acessíveis para os usuários com mais liberdade de gerenciamento para a operadora.

Mas o Legislativo, com sua sanha paternalista e regulatória, já avança sobre essa modalidade, com um projeto de lei que visa a limitar os reajustes de planos coletivos. O usuário desinformado diria “que bom”, até se informar e descobrir que o excesso de limitações à atividade acabará encarecendo seu plano, se não levar sua operadora à insolvência pura e simples, deixando-o sem plano de saúde nenhum...

Muitos parlamentares, todos sabemos, decidem sua atuação pelo que a proposta de uma lei projeta publicamente na sociedade (proteger o consumidor “indefeso”, por exemplo), não por seus efeitos práticos no dia a dia do cidadão (como inviabilizar o acesso desse mesmo consumidor a um serviço importantíssimo para ele, ou dificultar, e mesmo inviabilizar, toda uma área de atividade). Já o Judiciário contribui para o problema com decisões arbitrárias sobre o que é taxativo ou indicativo no rol de serviços oferecidos pelas operadoras.

Diga-se de passagem, que nesse tema não existem mocinhos nem vilões. Operadoras certamente pecam por falta de transparência, colocando sob rubricas genéricas extremamente vagas - como “aumento do custo de insumos de saúde”, “inflação médica” ou “incorporação de novas tecnologias”, incompreensíveis para o usuário médio - a justificativa para reajustes muitas vezes desesperadores para seus clientes. O mais provável é que sejam verdades parciais, misturadas com questões de gerenciamento e tentativas de aumentar margens de lucro (tudo, claro, variando de operadora para operadora).

Por sua vez, muitos usuários envolvem-se em esquemas em que há a realização de exames e procedimentos excessivos e desnecessários, ou até mesmo fraudes evidentes, minando a saúde financeira das operadoras com cifras que já são estimadas em bilhões. Também nesse caso, cada cliente é um cliente, e os que agem de forma antiética certamente são uma minoria, mas ao que parece com grande potencial nocivo. Existe, ainda, a alta taxa de judicialização, em que clientes antiéticos e éticos reivindicam serviços presentes ou não em contratos, gerando uma variável difícil de computar.

Não parece razoável, como sugere em artigo recente um conhecido empresário do setor, que a solução seja regular todos os entes atuantes no segmento - planos de saúde, prestadores médicos consumidores (PF/PJ), indústria farmacêutica - por considerar que o ônus regulatório recai, injustamente, inteiramente sobre as operadoras. Não é lógico pensar que a ineficiência de um setor altamente regulado pelo Estado, e por isso mesmo sofrendo de considerável imobilidade crônica e severas distorções, seja mais Estado.

O melhor caminho parece ser o de sempre, e que a maioria dos empreendedores frequentemente deseja e expressa: um mercado mais livre, o máximo possível, em que a concorrência seja promovida e estimulada e o Poder Público atue apenas para corrigir distorções evidentes e reprimir abusos, de todos os lados - e não para multiplicar amarras burocrático-regulatórias que, ao que tudo indica, nos trouxe à situação delicada em que estamos hoje.

O mundo não vai acabar num abismo totalmente sem planos de saúde, porém o colapso de alguns players e a falta de acesso de muitos cidadãos já é problema suficiente - até porque os planos acabam por cumprir a nobre função de evitar ainda mais sobrecarga no sistema público. Algo precisa mudar, e logo, para evitar uma crise. Às cegas, e cada um por si, não haverá progresso. Portanto, o “algo” que precisa mudar provavelmente é de natureza colaborativa.

Não existe solução simples para esse quebra-cabeça. Mas o tempo para solucioná-lo parece estar se esgotando.

Fontes

www.gov.br/ans/pt-br

www.infomoney.com.br

www.agenciabrasil.ebc.com.br

www.cnnbrasil.com.br/saude

valorinveste.globo.com

www.valor.globo.com

www.oglobo.globo.com

A saúde digital está chegando.

Entenda um dos principais conceitos dessa mudança inevitável.

A digitalização da medicina permite vislumbrar grandes avanços para a saúde global. Registros médicos eletrônicos, aplicativos móveis de saúde, imagens médicas, exames genéticos de baixo custo e novos sensores, inclusive “wearables” (dispositivos de vestir, como relógios que indicam a frequência cardíaca e a pressão arterial, por exemplo) fornecem um fluxo cada vez maior de dados digitais de saúde.

Combinada com inteligência artificial (IA), essa riqueza de dados tem um enorme potencial para a saúde e pode melhorar a vida de milhões de pacientes em todo o mundo, possibilitando diagnósticos mais precisos, tratamentos personalizados, prevenção precoce de doenças etc. Pode até não parecer, mas existe em curso uma grande e intensa discussão sobre como os dados digitais podem transformar a medicina.

À parte delírios (ao menos por enquanto) de que os profissionais de saúde serão completamente substituídos por “bots”, a possibilidade de evolução é realmente promissora, mas a maioria dos dados médicos atuais carece do que podemos chamar de interoperabilidade. Ou seja, ocultos em bancos de dados isolados e sistemas incompatíveis, são difíceis de trocar, analisar e interpretar, atrasando o progresso médico. A interoperabilidade é pré-requisito e fator vital para que as inovações digitais previstas na medicina futura alcancem todo seu potencial.

Dizendo de outro modo, a interoperabilidade pode ser definida como “a capacidade de dois ou mais sistemas ou componentes trocarem informações e usarem as informações que foram trocadas”. Definições ainda mais abrangentes fazem distinção entre componentes, camadas ou níveis. Embora esses componentes possam diferir em certo grau entre as definições, geralmente seguem uma mesma distinção: componentes técnicos de nível inferior e componentes organizacionais de nível superior. Vamos entender melhor essas camadas.

Interoperabilidade técnica - Garante recursos básicos de troca de dados entre sistemas (por exemplo, o singelo ato de mover dados de um pen drive para um computador), o que requer canais de comunicação e protocolos para transmissão de dados. Com as redes digitais e os protocolos de comunicação atuais, alcançar a interoperabilidade técnica geralmente é relativamente simples.

Interoperabilidade sintática - A interoperabilidade sintática especifica o formato e a estrutura dos dados. A troca estruturada de dados de saúde é suportada por organizações internacionais de desenvolvimento de padrões, como Health Level Seven International (HL7) ou Integrating the Healthcare Enterprise (IHE), que especificam padrões de TI de saúde e seu uso em sistemas.

Interoperabilidade semântica - É o domínio de terminologias e nomenclaturas médicas, que garantem que o significado dos conceitos médicos possa ser compartilhado entre os sistemas, fornecendo assim uma “língua franca” digital, uma linguagem comum para termos médicos que é, idealmente, compreensível para humanos e máquinas em todo o mundo. Alguns exemplos: achados clínicos, procedimentos, substâncias, organismos, estruturas corporais.

Interoperabilidade organizacional - Na camada mais alta, a interoperabilidade também envolve organizações, legislações e políticas. A troca de dados entre sistemas de TI de saúde não é uma atividade-fim: existe para ajudar os profissionais de saúde a trabalhar com mais eficiência e melhorar a saúde dos pacientes. Isso requer processos de negócios e fluxos de trabalho comuns às instituições, exigindo políticas que forneçam incentivos para a troca de dados interoperáveis e, em certos casos, até imponham a interoperabilidade por meio de regulamentações legais mais abrangentes.

A medicina digital nem sempre requer análises sofisticadas ou algoritmos complexos de IA. Em muitos casos, simplesmente seguir o pensamento relativamente clichê de “disponibilizar as informações certas, para a pessoa certa, no momento certo” pode melhorar significativamente o atendimento ao paciente. Porque, muitas vezes, partes importantes das informações médicas são perdidas à medida que os pacientes passam pelos sistemas de saúde público e privado.

Por exemplo, se um paciente for reinternado, as informações relevantes de admissões anteriores em outros hospitais podem não estar disponíveis. Isso leva à ineficiência do atendimento e pode mesmo apresentar sérios riscos para o paciente (uma possibilidade: a falta de comunicação resultar em interações medicamentosas adversas). É importante dizer que, ao tornar as informações relevantes facilmente acessíveis, os sistemas de TI de saúde interoperáveis também facilitam o trabalho de médicos e outros profissionais da área.

Portanto, sabemos que a medicina digital já está (e ficará cada vez mais...) presente na vida das pessoas, e que a interoperabilidade é um dos pilares para que ela exista, dissemine-se e possa atingir seu máximo potencial. Instituições que atuam na área de saúde não só não podem ignorar esses fatos, como precisam se preparar para lidar com eles e até mesmo antecipar os próximos passos dessa evolução. Talvez seja possível, por exemplo, utilizar os múltiplos recursos da tecnologia para reduzir certos custos, por meio de atendimento remoto.

A SICCS, que tem como um de seus principais focos de atuação a comercialização de planos empresariais/coletivos de saúde, está sempre atenta às inovações da área e compartilha com você tudo que acredita ser relevante para sua tomada de decisão. Se a digitalização da saúde é uma tendência, dentro dessa nova realidade nossas soluções serão inevitavelmente influenciadas pelos novos serviços e práticas adotados pelas operadoras com que trabalhamos.

Estar em constante alinhamento e sintonia com o cenário atual da saúde é que nos permite oferecer as melhores opções para sua empresa.

Fontes

www.linkedin.com/in/fepmp

www.mv.com.br

www.ehcos.com/pt-br

www.saudedigitalnews.com.br

Por que hoje é Dia do Consumidor?

Saiba as origens da data e como ela é vista hoje pelo mercado

O Dia do Consumidor, comemorado em 15 de março, é considerado por muita gente uma das datas mais importantes para o varejo brasileiro. Na opinião de alguns, para o e-commerce a data fica atrás apenas da Black Friday. Devido ao apelo em termos de faturamento/lucro, muitos podem pensar que o Dia do Consumidor foi criado pelo próprio varejo, a fim de incentivar vendas e movimentar a economia. Mas sua origem está no Direito (esse mesmo, com D maiúsculo), e não em alguma iniciativa comercial ou publicitária.

O Dia Mundial dos Direitos do Consumidor foi comemorado, pela 1ª vez, oficialmente, em 15 de março de 1983. Contudo, a iniciativa é ainda mais antiga, de 1963, quando o então presidente dos EUA, John F. Kennedy (esse mesmo), discursou - e enviou uma mensagem ao Congresso Americano - destacando os direitos de todo consumidor, como o direito à segurança, à informação, à escolha, a ser ouvido, entre outros. Esse fato histórico gerou debates por todo o mundo e fez com que governos de vários países voltassem a sua atenção para a importância da proteção a esses direitos.

No Brasil, o movimento em defesa do consumidor tem relação com as crises socioeconômicas da década de 1960 e 1970. Em termos legais, pode-se apontar como marco histórico a aprovação da Lei Delegada 04/1962, primeira a “assegurar a livre distribuição de produtos necessários ao consumo do povo”. Surgiram, então, os primeiros órgãos de defesa do consumidor, como a Associação de Proteção ao Consumidor de Porto Alegre (APC), a Associação de Defesa e Orientação do Consumidor de Curitiba (ADOC) e o Grupo Executivo de Proteção ao Consumidor (atual Fundação Procon de São Paulo).

No final da década de 1980, essas instituições pressionaram a Assembleia Nacional Constituinte a inserir na Constituição Federal de 1988 (vigente hoje) a defesa do consumidor. A proposta aceita consta no inciso XXXII, do art. 5º: “o Estado promoverá, na forma da lei, a defesa do consumidor”. Poucos anos depois, foi sancionada a Lei 8.078/90, mais conhecida como Código de Defesa do Consumidor (CDC), que regula todas as relações de consumo no país, com dispositivos de ordem civil, processual civil, penal e administrativa.

Um dos maiores avanços do CDC é o reconhecimento da vulnerabilidade do consumidor frente ao mercado, garantindo o respeito à sua dignidade, saúde e segurança, a proteção de seus interesses econômicos, a melhoria de sua qualidade de vida e a transparência e harmonia nas relações de consumo. Um cenário utópico, certamente, mas também um ideal sobre o qual é preciso pautar a evolução das relações de mercado. Um ponto que merece ênfase é a inversão do ônus da prova, exceção à regra geral do Direito como um todo: grosso modo, a empresa é que precisa provar que não lesou, e não o consumidor provar que foi lesado.

Às vezes, no Brasil, tem-se a impressão de que ainda estamos engatinhando nessa seara, ao mesmo tempo em que o tema Direito do Consumidor parece estar em alta, muito em função das novas formas de comércio, especialmente com a expansão de lojas virtuais e compras on-line. A passos largos ou mais lentos, é importante que a jornada seja firme na direção certa: relações de consumo saudáveis, em que e os direitos das partes são respeitados e os contratos são cumpridos - e haja punição justa e rápida para quem os burla.

Existem, digamos, certos puristas que alegam que uma data originalmente criada para chamar a atenção para a proteção do consumidor foi “apropriada” ou “cooptada” por grandes interesses comerciais (esses malévolos...), transformando-se em mais uma oportunidade de estimular o consumismo (termo que também seria uma espécie de palavrão), e que isso consiste num desvio da intenção “benevolente” de JFK - até onde se sabe, um capitalista “da gema”.

Mas se os agentes econômicos veem na efeméride também (não exclusivamente) a chance de estimular e intensificar a livre circulação de mercadorias e riquezas, desde que isso for feito de forma honesta, respeitando e até mesmo valorizando os direitos do consumidor - e dando a ele boas oportunidades - qual o problema? E quem se importa?

Fontes

www.fmp.edu.br

www.canaltech.com.br/e-commerce

www.educamaisbrasil.com.br

www.veja.abril.com.br

www.direitonet.com.br

Como se ajustar ao reajuste?

Expectativas e estratégias para o reajuste dos planos de saúde

Todo ano é preciso lidar com a expectativa e preparar estratégias para absorver o impacto, seja o beneficiário um indivíduo, uma família - ou uma empresa. Sim, estamos falando do tão temido quanto inevitável reajuste anual nos preços/custos dos planos de saúde contratados por pessoas físicas e jurídicas.

No ano passado, a Agência Nacional de Saúde Suplementar (ANS) “limitou” a 15,5% o índice de reajuste para os planos de saúde individuais e familiares sujeitos à regulamentação, ou seja, contratados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98. O teto vale para o período entre maio de 2022 e abril de 2023 para contratos de cerca de 8 milhões de beneficiários (16,3% dos consumidores de planos de assistência médica no Brasil).

Trata-se da maior alta em mais de 20 anos, quando se considera o modelo atual de reajuste, em vigor desde o ano 2000. Antes desse, o percentual mais elevado já autorizado pela ANS havia sido de 13,57%, em 2016. Segundo algumas análises já divulgadas, baseadas em números da ANS relativos aos primeiros 9 meses de 2022 e no IPCA de 5,79%, o teto do reajuste em 2023 deve chegar a 10%. Vale lembrar que a responsabilidade da ANS não é fixar os valores dos planos de saúde, mas limitar os aumentos das mensalidades.

O setor de saúde suplementar vem recebendo cada vez mais beneficiários: o mercado fechou 2022 com o recorde de 50,5 milhões de usuários ativos nos planos de saúde, o maior número em 8 anos. Mesmo com esse crescimento, há preocupações no horizonte das operadoras: prejuízo de 3,4 bilhões de reais acumulado nos primeiros 9 meses do ano passado e a taxa de sinistralidade de 93,2%.

Certamente não é fácil para os players do setor manter o equilíbrio: não há dúvida de que reajustes muito altos afugentam clientes (sem falar no desemprego gerado durante a “parada” econômica da pandemia, da qual o Brasil ainda se recupera) e muito baixos podem comprometer a saúde financeira das empresas que atuam no segmento. Mas, quase todos parecem concordar, maior transparência nos cálculos não seria má ideia.

Um índice extremamente relevante e que parece ser uma espécie de mistério responde pela sigla de VCMH: Variação de Custos Médico-Hospitalares (“inflação médica” para os íntimos), que além dos custos diretos de serviços de saúde, como consultas, exames, terapias etc., também leva em conta uma série de outros fatores, como envelhecimento da população, desperdícios, cenário econômico e, principalmente, internações e incorporações de novas tecnologias.

Historicamente, o índice VCHM sempre varia acima da inflação oficial, o que parece ser um fenômeno mundial. No Brasil, o número mais recente, divulgado pelo Instituto de Estudos de Saúde Suplementar (IESS) em novembro de 2022, e relativo a março do mesmo ano, chegou a 23%. É uma “baixa” se comparado aos meses anteriores, mas ninguém discutiria que continua sendo uma porcentagem alta.

Enquanto o reajuste dos planos de saúde individuais/familiares depende do cálculo feito pela ANS considerando o mercado inteiro, o reajuste dos planos de saúde coletivos são definidos em negociação entre a operadora e a empresa/organização contratante. Esse reajuste de planos coletivos depende também do porte da empresa: pequenas e médias empresas (PMEs) normalmente estão num pool de risco da operadora, no qual se baseia a análise de sinistro; já grandes empresas têm apólices independentes, definidas a partir de seus próprios números e condições externas, como a inflação.

Pode-se ter boa dose de certeza de que o enigmático VCHM está lá, em ambos os casos, e sua, digamos, complexidade - de difícil entendimento até para alguns analistas muito bem preparados - resulta naquilo que todo chefe de família ou gestor de empresa teme: a imprevisibilidade. Não é que não seja preciso, para as operadoras, repassar custos, mas o componente “surpresa” é suficiente impactante para frustrar qualquer planejamento.

Por isso, é importante adotar estratégias que amenizem esse impacto, como o uso de ferramentas de gestão de benefícios corporativos, já que esse processo não é assimilado muito facilmente pelo RH: uma coisa é oferecer o plano de saúde, outra é ter capacitação para lidar com suas especificidades. Os serviços de saúde têm custos relevantes e reduzi-los é um grande e necessário desafio, ou a empresa pode sofrer com gastos crescentes devido ao uso inadequado dos serviços.

Um exemplo de boa prática é a modelagem preditiva, uma metodologia baseada em algoritmos cuja função é gerar previsões sobre o risco de um determinado evento ocorrer em um intervalo de tempo futuro. No contexto da saúde corporativa, pode ser aplicada para identificar grupos de risco, apontando quais problemas merecem atenção especial no conjunto dos colaboradores. A partir dessas informações é possível, inclusive, desenvolver programas de saúde preventiva, direcionando as pessoas para um comportamento de autocuidado.

Esse tipo de ferramenta está entre as muitas soluções para gestão de benefícios oferecidas pela SICCS. Um bom (e clássico) paralelo com quanto esse tipo de solução é importante pode ser feito pensando no comando de um avião: as soluções seriam os instrumentos; a empresa, a própria aeronave; e os resultados, tanto o rumo correto quanto a estabilidade no percurso, apesar de alguma eventual turbulência.

Porque nas situações em que é preciso levar as pessoas juntas e bem a um mesmo destino, é preciso poder- e saber - fazer ajustes confiáveis na rota.

Fontes:

www.wellbe.com

www.valorinveste.globo.com

www.bancopan.com.br

www.financaspraticas.com.br

Rol taxativo: reversão

Com a nova Lei 14.454/2022 em vigor, lista volta a ser exemplificativa.

Mover-se, progredir ou construir com segurança em terreno pedregoso, irregular, instável, é uma tarefa arriscada, talvez impossível. É uma bela metáfora para um termo atualmente, no Brasil, cada vez mais citado, mas nem sempre bem entendido: insegurança jurídica.

Trata-se daquele cenário regido pelo princípio da imprevisibilidade na aplicação da legislação ao ambiente de negócios, portanto da impossibilidade de empresas e investidores terem maior estabilidade para planejar, investir, desenvolver-se. Enfim, fazer... negócios.

O setor de saúde - quase todos os players incluídos - experimenta no momento uma situação bastante icônica deste conceito, o próprio sobressalto de quem entra, no meio de uma jornada, em área turbulenta. Motivo: o rol da ANS, que era exemplificativo, virou taxativo. E depois desvirou, tornando-se exemplificativo de novo.

Para quem não sabe, o assim chamado rol da Agência Nacional de Saúde é, em síntese, a lista de tratamentos cobertos por planos de saúde. Em junho, o Superior Tribunal de Justiça (STJ) decidiu que ele deveria ser considerado taxativo, o que desobrigaria os convênios médicos a cobrir procedimentos que não estejam nele previstos, além de retirar (ou ao menos dificultar) às pessoas recorrer à Justiça para conseguir tratamentos específicos não listados.

Mas agora, há apenas alguns dias, a Presidência da República sancionou a lei 14.454/2022 - que teve origem no PL 2033/22 - e torna novamente o rol exemplificativo. Ou seja, serve como exemplo para tratamentos básicos, mas não limita a cobertura dos planos. A condição é que os procedimentos “extras” atendam a pelo menos um dos seguintes critérios (descritos resumidamente):

- Ter eficácia comprovada pela ciência;

- Autorização da Anvisa;

- Recomendação da Comissão Nacional de Incorporação de Tecnologia no SUS (Conitec);

- Recomendação de pelo menos um órgão de avaliação de tecnologias em saúde de renome internacional que tenha aprovado o tratamento para seus cidadãos.

A reversão legal foi uma espécie de resposta à mobilização social de associações de pacientes/usuários de planos de saúde contra a decisão do STJ em junho. Envolveram-se nessa polêmica cidadãos com interesse genuíno, mas também artistas e celebridades diversas, que pouco provavelmente compreendem o segmento de saúde ou a necessidade de manter uma empresa, inclusive dessa área, economicamente saudável.

Com certeza a questão é complexa e não se pode dar razão absoluta a nenhum dos lados, mas o vaivém de decisões e a frágil base jurídica atual configuram, para quem atua no setor, ou precisa dele, o pior dos mundos: empresas e segurados sem saber bem o que podem ou não fazer, em que circunstâncias, por quanto tempo. Não é difícil imaginar as implicações na vida de todos os envolvidos.

Em posicionamento divulgado à imprensa, a Federação Nacional de Saúde Suplementar (FenaSaúde), que representa diversos grupos de operadoras de planos e seguros privados de assistência à saúde, lamentou a decisão, afirmou que a mudança coloca o Brasil “na contramão das melhores práticas mundiais” de incorporação de medicamentos e procedimentos em saúde e “dificulta a adequada precificação dos planos e compromete a previsibilidade de despesas assistenciais, podendo ocasionar alta nos preços das mensalidades e expulsão em massa dos beneficiários da saúde suplementar”.

Difícil que o apocalipse se abata sobre o setor, assim como a decisão anterior não assegurava a ninguém um lugar no paraíso. Mas entre um e outro extremos, a dificuldade de encontrar um ponto sustentável de equilíbrio com certeza pode fazer muita gente cair pelo caminho. “Gente” no sentido real e figurado. “Cair” também.

A FenaSaúde avalia recorrer ao Judiciário, “em defesa dos cerca de 50 milhões de beneficiários que hoje dependem dos planos de saúde no país”. Ou seja, mais desdobramentos jurídico-legais podem estar por vir. É um daqueles casos em que uma frase pronta ganha força de sentido, além de parecer uma boa ideia - senão o único jeito - para concluir um raciocínio:

“Aguarde as cenas dos próximos capítulos”

Fontes

www.blog.neoway.com.br

www.setorsaude.com.br

www.12.senado.leg.br

www.jota.info

www.olhardigital.com.br

Rol taxativo: novidades?

A inclusão de novos procedimentos está em discussão no Congresso.

Em junho, o Superior Tribunal de Justiça (STJ) decidiu que a lista de tratamentos cobertos por planos de saúde - o chamado “rol” da Agência Nacional de Saúde (ANS) - deve ser considerada taxativa, o que desobrigaria os convênios médicos a cobrir procedimentos (exames, terapias, cirurgias, fornecimento de medicamentos) que não estejam nela previstos. Falamos disso aqui em nosso blog na ocasião, abordando as nuances da questão e os argumentos tanto de quem é contra como a favor da decisão.

Agora parece haver no horizonte novidades importantes sobre o assunto: na terça-feira, 23 de agosto, o Senado Federal se reuniu para debater com especialistas, entidades e agentes da saúde a possibilidade de ampliar do rol da ANS, alterando a lei que rege a saúde suplementar para acomodar novas coberturas de assistência médica e odontológica. No início deste mesmo mês, a Câmara aprovou o PL 2033/22, que estabelece critérios para permitir a inclusão de procedimentos que não constam na lista atual da ANS.

A proposta tramita no Senado e deve ser deliberada diretamente, sem passar pelas comissões permanentes da Casa (o que, por si só, já provoca certo estranhamento). As votações do PL no Plenário estão previstas para os dias 29 e 30 de agosto. Relator do projeto, o senador Romário (PL-RJ) deu indicações de que manterá praticamente intocado o entendimento da Câmara dos Deputados, que aprovou o PL no começo de agosto.

Segundo o texto, os planos de saúde poderiam passar a cobrir, em alguns casos, serviços com comprovação da eficácia baseada em evidências científicas e plano terapêutico; recomendação da Comissão Nacional de Incorporação de Tecnologia no SUS; e indicação de órgão de avaliação de tecnologias em saúde.

Durante a sessão, a ANS e o Ministério da Saúde argumentaram o que era de se esperar: que ampliar o rol levaria a um aumento nos preços dos planos, que seria repassado aos consumidores, e que boa parte deles não teria condições de arcar com esses custos. Nem é preciso dizer que há, e sempre haverá, protestos e argumentos do outro lado, que deseja a maior cobertura possível sem considerar os respectivos impactos financeiros e a própria sobrevivência do setor.

Esses são, novamente, dois lados um tanto simplistas de uma questão quase sempre tratada com maniqueísmo, visão de mundo em que praticamente tudo é uma contenda entre opostos incompatíveis, algo como o bem contra o mal, mocinhos contra vilões - uma receita quase infalível para o abandono da racionalidade, na verdade a única via para equacionar e solucionar problemas complexos, que quase nunca satisfazem por completo todos os lados.

Qualquer que seja a decisão parlamentar, a melhor saída para a sociedade provavelmente será conquistar, de preferência num futuro muito próximo, uma segurança jurídica suficiente para balizar as decisões e ações de todos os envolvidos: instâncias reguladoras, operadoras, beneficiários, corretoras e toda a cadeia de negócios que fornece a milhões de pessoas tanto melhor tratamento de saúde quanto desenvolvimento econômico - inclusive geração de empregos.

Embora o campo seja bem diferente - e sempre haja motivos insondáveis envolvidos na criação de leis - vamos todos torcer para que o senador Romário consiga ser, aqui também, aquilo que primeiro o consagrou como personalidade pública: um craque.

Fontes

www.revistaapolice.com.br

www25.senado.leg.br

www.uol.com.br

Saúde tem limites?

Digamos que um usuário de plano de saúde precise consultar um profissional de fisioterapia ou terapia ocupacional e seu caso se encaixe no atual limite mínimo obrigatório de cobertura definido pela Agência Nacional de Saúde Suplementar (ANS). Sabe a quantas consultas ele teria direito? Apenas duas.

Outro exemplo: no caso de o profissional de saúde ser um psicólogo ou fonoaudiólogo, as coberturas obrigatórias mínimas são, respectivamente, de 12 e 24 sessões/ano. Divida-se o número de sessões pelo número de semanas ou mesmo de meses de um ano e parecerá claro que a quantidade autorizada é insuficiente para tratamentos que, para atingir resultados minimamente satisfatórios, quase sempre precisam de frequência e continuidade.

É verdade que esses são os atuais limites mínimos, e dependendo do problema tratado os números podem ser muito maiores - às vezes, com uma diferença na casa das dezenas. Mas a questão é que não parece razoável que as coberturas tenham um limite que tende a ser meramente numérico, e que o protagonismo desse cálculo não seja a saúde do usuário.

Isso muda a partir de 1º de agosto de 2022, data em que começa a vigorar uma decisão da ANS que põe fim à limitação do número de consultas e sessões com psicólogos, fonoaudiólogos, terapeutas ocupacionais e fisioterapeutas. Os atendimentos cobertos passarão a respeitar a prescrição do médico e não será mais preciso que a condição do paciente se encaixe numa lista restrita de diagnósticos.

A medida vale para usuários com qualquer doença/condição listada na Classificação Internacional de Doenças (CID), da Organização Mundial de Saúde (OMS), que tem cerca de 55 mil classificações. O convênio, portanto, será obrigado a cobrir qualquer tratamento prescrito pelo médico e que seja reconhecido pela comunidade científica.

Esta nova regra parece vir no rastro da polêmica causada pela definição jurídica de que o rol de procedimentos da ANS deve ser considerado taxativo (leia a matéria a respeito aqui em nosso blog) e da subsequente decisão, já em vigor - e provavelmente motivada pela pressão da opinião pública - que ampliou as coberturas para usuários com transtornos globais do desenvolvimento, como o autismo.

Evidentemente, a decisão terá impacto financeiro sobre as operadoras dos planos de saúde, que até o momento preferiram não se manifestar ou fazê-lo apenas de forma neutra e genérica, dizendo que “obedecem a todas as regras do setor”.

O que se pode depreender desta “movimentação” é o setor está passando por uma relevante fase de ajustes - talvez precipitada pela ênfase na pauta “saúde” durante a pandemia - cujo desfecho ideal é um cenário em que os interesses empresariais e as necessidades de usuários tendam ao equilíbrio, num jogo de forças contínuo, inevitável e até saudável em economias de mercado (como aspiramos a ser).

Todos sabem que a associação entre os conceitos de “mercado” e “saúde” é altamente delicada e complexa, mas também quase todo mundo concorda que a saúde suplementar é hoje peça fundamental na vida de muitos e muitos brasileiros. Um setor robusto, ao mesmo tempo justo e economicamente sustentável, com certeza precisa oferecer aos usuários tudo que eles necessitam para cuidar da própria saúde - nem mais, nem menos.

Fontes

www.g1.globo.com

www1.folha.uol.com.br

www.veja.abril.com.br/saude

www.istoedinheiro.com.br

Percentuais-problema

Reajuste dos planos de saúde é um desafio para as empresas

Se a pandemia teve impacto avassalador em praticamente todas as áreas de atividades - e no dia a dia de bilhões de pessoas - imagine no setor de saúde. Parte desse impacto se viu, e ainda se vê, em matérias de telejornais, revistas, jornais e portais de notícias. Mas impactos setoriais acabam sendo mais conhecidos e sentidos por quem lê veículos e matérias especializados - e quem atua no setor.

Mas aqui, em vez de “setor”, no singular, poderíamos dizer “setores”, plural. Porque se algo atinge de forma significativa a saúde e a medicina, vai também impactar a área de seguros, em que os assim chamados planos de saúde, marcadamente os corporativos, têm papel extremamente relevante em benefícios oferecidos pelas empresas a seus colaboradores.

Ao mesmo tempo em que a pandemia ampliou a utilização desse tipo de benefício, a interrupção forçada de diversas atividades provocou desemprego, fazendo que parcela importante dos beneficiários tivessem de abandonar seus planos. Além disso, agravam o cenário os constantes aumentos nos custos dos insumos médicos - inevitáveis em circunstâncias de grande aumento de demanda - que, de forma previsível, acabam repassados aos clientes corporativos das operadoras, no momento do reajuste, pressionando o orçamento das empresas.

A pressão da demanda e o efeito da perda de usuários certamente são reais, mas diga-se de passagem que na relação da maior parte das operadoras com seus clientes existe grande falta de transparência. Enquanto os reajustes de planos individuais são regulados pela ANS, os planos empresariais não são, mesmo que representando cerca de 80% do mercado dos planos de saúde.

Os players do setor reajustam seus preços com base na inflação, na sinistralidade e nos custos médicos hospitalares, estes últimos agrupados sob a misteriosa sigla VCMH. Mas é tarefa árdua, se não impossível, ter acesso a planilhas e números que comprovem a necessidade de reajustes de dois dígitos - quando não de três - frente a índices inflacionários, e percentuais aplicados a planos individuais, ainda de um (vírgula alguma coisa).

Entre as principais e mais conhecidas operadoras/seguradoras, o reajuste varia de 12,50% a 19,90%, uma, digamos, amplitude por si só intrigante, e que mesmo em sua base - o percentual mais baixo - já representa um problema. E esses números levam em conta somente a chamada inflação médica, o que significa que para alguns contratos o reajuste pode ser ainda maior.

Explicados ou não, justificados ou não, no momento em que todos os setores estão tentando retomar o ritmo de suas atividades, esses altos índices exigem ainda mais racionalidade, habilidade e pensamento estratégico para contornar resultados ruins envolvendo a gestão da carteira de clientes e a oferta de benefícios aos colaboradores. É uma questão complexa, em que é preciso buscar o equilíbrio, muitas vezes tênue, entre o cuidado com a saúde do colaborador e a saúde financeira de quem está em qualquer ponto do processo - inclusive sua empresa.

A SICCS entende essa complexidade e acompanha todos os dados e movimentos do mercado, para assim oferecer a você a melhor alternativa de plano corporativo e máxima eficiência na gestão de benefícios, essencial frente a custos que podem se tornar inesperadamente altos. Porque quando o cenário é turbulento, a melhor e mais segura linha de ação é ter como âncora a ampla experiência e a alta expertise.

Fontes

www.revistaapolice.com.br

www.saude.abril.com.br

www.valor.globo.com