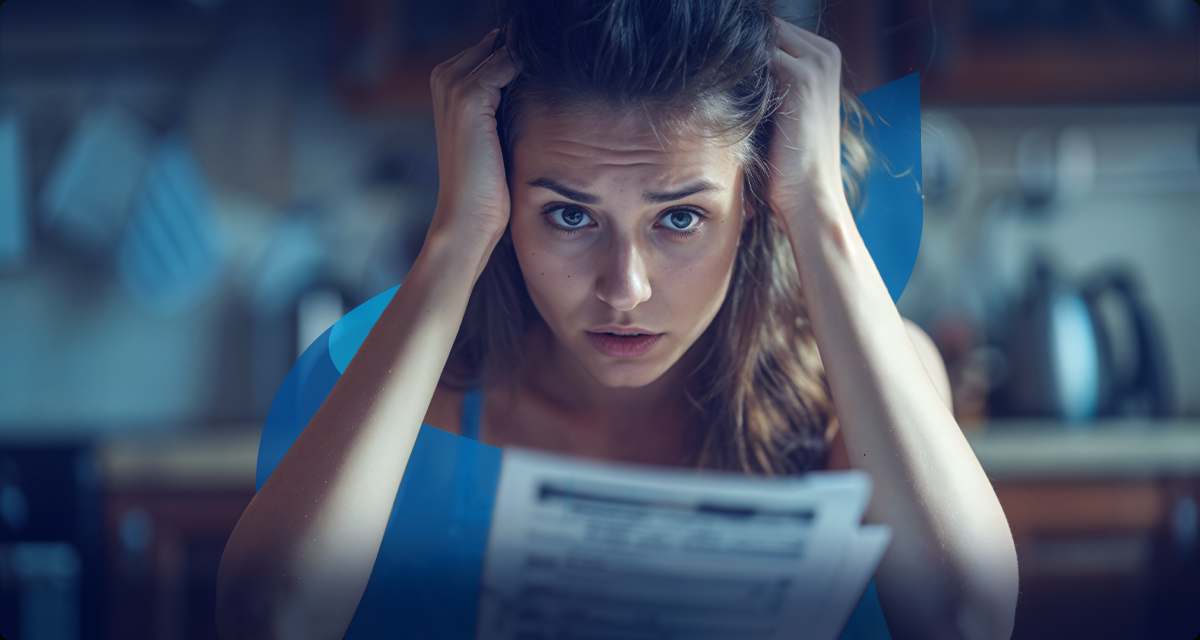

Atacaram a Marisa!

Grande rede varejista sofre ataque cibernético.

Recentemente, o Brasil tem se destacado como um dos alvos principais de ataques cibernéticos, com um aumento significativo de incidentes. De acordo com o Panorama de Ameaças 2024 da Kaspersky, o Brasil se destaca como o principal alvo de ransomware na América Latina. Entre junho de 2023 e julho de 2024, mais de 487 mil ataques foram registrados no país, o que representa uma média alarmante de 1.334 ataques diários. Esses números refletem o crescimento exponencial do cibercrime e destacam a vulnerabilidade das empresas brasileiras, independentemente do porte.

A Lojas Marisa, uma das maiores redes de moda feminina do país, foi a mais recente vítima desse tipo de ataque, sofrendo um incidente de ransomware que gerou instabilidade temporária em seus sistemas. O ataque, ocorrido em 06/11, evidenciou não apenas os riscos crescentes enfrentados por empresas de todos os setores, mas também a importância da segurança cibernética no Brasil, que tem se tornado um dos países mais visados na América Latina.

O que é ransomware?

Ransomware é um tipo de software malicioso utilizado por cibercriminosos para sequestrar dados sensíveis, criptografando-os e exigindo um pagamento (ou resgate, na tradução literal do termo em inglês) para a devolução dessas informações. No caso da Lojas Marisa, o ataque gerou uma indisponibilidade temporária de parte dos sistemas da empresa. Apesar da situação, a companhia assegurou que não houve vazamento de dados de seus clientes, o que é uma boa notícia, considerando as implicações que um ataque desse tipo pode ter, incluindo o roubo de informações confidenciais e seu posterior vazamento na Deep Web ou sua venda a terceiros.

A reação da Marisa

A Lojas Marisa agiu rapidamente após o ataque, suspendendo temporariamente alguns de seus sistemas como medida de precaução. Em um comunicado oficial, a empresa tranquilizou seus clientes ao afirmar que as lojas físicas não sofreram impactos significativos e que as operações estavam voltando ao normal. A empresa também iniciou uma avaliação detalhada do incidente para entender melhor sua extensão e para tomar as ações necessárias caso haja qualquer risco remanescente.

A empresa ainda informou que, embora as operações físicas tenham sido momentaneamente afetadas, elas foram totalmente restauradas rapidamente. Além disso, a Marisa destacou que a ameaça foi neutralizada e que até o momento não houve impactos maiores nos sistemas e operações.

A especulação sobre o Grupo Medusa

De acordo com informações do site Ciso Advisor, o ataque à Lojas Marisa pode ter sido orquestrado pelo grupo cibercriminoso conhecido como "Medusa", responsável por uma série de ataques de ransomware de alto impacto. O Grupo Medusa ganhou notoriedade em 2023, após criar um site dedicado a vazar dados na Dark Web (parte ainda mais profunda e perigosa da Deep Web).

O Medusa também utiliza canais como o Telegram e o X (antigo Twitter) para divulgar suas atividades. O Medusa é particularmente perigoso devido à sua técnica de exploração de vulnerabilidades em sistemas desatualizados e sua habilidade em sequestrar contas legítimas, o que aumenta a eficácia dos ataques.

A segurança cibernética no Brasil

O incidente com a Lojas Marisa evidencia uma preocupação crescente no Brasil com a segurança cibernética. Embora grandes empresas invistam pesado em tecnologias de proteção, como firewalls, criptografia e treinamento de pessoal, o avanço das técnicas de cibercrime tem tornado as defesas cada vez mais desafiadoras. O Brasil, como um dos países com o maior número de ataques, precisa não só de empresas mais preparadas, mas também de políticas públicas e ações coordenadas para combater o cibercrime em um cenário global cada vez mais complexo.

Como as empresas podem se proteger?

Com um mercado de segurança cibernética em constante evolução, é fundamental que as organizações adotem medidas robustas para proteger seus sistemas e dados, minimizando os impactos de potenciais ataques. Sendo o Brasil um alvo “privilegiado” de cibercriminosos, investir em cibersegurança não é mais uma opção, mas uma necessidade urgente para garantir a integridade de seus sistemas e a confiança de seus clientes.

Uma das formas de reduzir os riscos de ataques digitais é combinar investimentos em tecnologia - especificamente sistemas cada vez mais eficazes em identificar e neutralizar invasões rapidamente - e treinamento de colaboradores para adoção de protocolos preventivos. Assim se constrói um programa robusto de segurança da informação.

Cyber Seguro: uma proteção indispensável

Outra estratégia importante, ainda mais eficaz se adotada de modo complementar, é o chamado Cyber Seguro, apólice específica de seguro de riscos cibernéticos que oferece às empresas cobertura referente à responsabilidade pelo vazamento de dados e eventuais prejuízos financeiros causados por ataques de hackers. Se todas as outras medidas falharem, o seguro minimiza os prejuízos, o que não é pouco quando se fala em cifras na casas dos milhões.

A existência e a popularização dessa solução, comum na Europa, é relativamente recente no Brasil. Mesmo assim, as contratações deste tipo de apólice vêm crescendo fortemente desde 2019, o que provavelmente uma consciência crescente no mercado, de que todas as empresas estão sujeitas a ataques de hackers, e que proteger-se deles é responsabilidade dos respectivos gestores.

Quer se prevenir contra o terrorismo virtual? A SICCS está apta, pronta e disposta a ajudá-lo nesse processo, oferecendo soluções de Cyber Seguro que contemplam suas necessidades.

Fontes

www.olhardigital.com.br

www.thmais.com.br

www1.folha.uol.com.br

www.convergenciadigital.com.br

www.canaltech.com.br/seguranca

Vamos falar sobre câncer de próstata?

Com o diagnóstico precoce, as chances de cura chegam a 90%.

O início do penúltimo ano do mês é um bom momento para falar sobre um dos primeiros cuidados que todo homem precisa ter com a própria saúde: o combate ao câncer de próstata. O momento é ideal porque, numa iniciativa que felizmente a cada ano fica mais conhecida, este mês é dedicado ao tema (lembre-se que neste artigo consideramos somente os aspectos biológicos, não a complexa discussão sobre identidade de gênero).

Novembro Azul é derivado de um movimento que surgiu na Austrália, em 2003, e que acontece nesse mês porque 17 de novembro é o Dia Mundial de Combate ao Câncer de Próstata. Hoje, tornou-se uma campanha anual realizada com o objetivo de alertar a sociedade sobre o diagnóstico precoce do câncer de próstata, uma doença grave e silenciosa, que evolui lentamente e quase sempre só provoca sintomas quando está em estágio avançado.

A idade é o principal fator de risco para o câncer de próstata, sendo esse tipo de neoplasia a de maior incidência em homens a partir dos 60 anos, assim como histórico familiar da doença antes dessa idade e obesidade para certos tipos histológicos. Destaca-se também a exposição a agentes químicos relacionados ao trabalho, responsável por 1% dos casos.

Estima-se que haverá, no Brasil, mais de 70.000 novos casos de câncer de próstata no triênio 2023-2025. Atualmente, a doença é a 2ª maior causa de óbito por câncer nos homens, confirmando sua relevância epidemiológica e a importância da conscientização sobre o tema. Felizmente, as estatísticas também indicam que, quando há o diagnóstico precoce, as chances de cura são de 90%. A melhor forma de identificar logo o surgimento da doença é realizar uma combinação entre um exame de sangue (PSA) e o toque retal.

É muito importante entender e aceitar que esse dois exames são complementares, tanto porque o PSA pode estar alterado por outros problemas da próstata não relacionados a um câncer quanto por ser possível que o exame de sangue esteja normal e mesmo assim haja um câncer. Cerca de 20% dos casos são diagnosticados somente na realização do exame de toque retal. Em nome da própria saúde, os homens precisam aprender a desvincular esse exame rápido (30s a 60s) de qualquer associação com sua orientação sexual.

Homens com 45 anos e fatores de risco - como casos em homens da mesma família com menos 60 anos e cor negra (a doença é mais frequente em homens negros), entre outros - precisam realizar o exame de PSA e o toque retal regularmente a partir dessa idade. Homens com 50 anos ou mais, mesmo quando não há fatores de risco, devem procurar um médico, preferencialmente um urologista, para realizar os dois exames regularmente. Em ambos os casos, a frequência ideal será definida pelo médico.

O tratamento do câncer de próstata depende do estágio da doença, da idade do paciente e de seu estado de saúde. As abordagens mais comuns são a extração cirúrgica da glândula, a radioterapia e a terapia hormonal, isoladas ou combinadas. O tratamento precisa ser sempre individualizado, e de acordo com o tipo de câncer e a idade do paciente existe a possibilidade de fazer a chamada vigilância ativa, em que apenas se monitora a doença para fazer alguma intervenção quando, e se, necessário.

Vários especialistas acreditam haver forte relação entre uma menor incidência do câncer de próstata, e de formas mais graves da doença, e um estilo de vida mais saudável - que é sabidamente uma boa forma de evitar várias doenças. Por isso, além do cuidado permanente com a saúde da próstata, o homem pode se cuidar incorporando ao dia a dia uma alimentação saudável e equilibrada, atividade física regular, combate ao excesso de peso (um fator de risco já citado acima), ao tabagismo e ao excesso de álcool.

Neste mês dedicado ao combate ao câncer de próstata, reforçamos o incentivo que já demos aqui mesmo em anos anteriores: informe-se, mobilize-se, supere o preconceito - ou estimule os homens que você conhece a superá-lo. Nosso argumento também é o mesmo, porque continua válido e muito forte: o diagnóstico precoce salva vidas.

Fontes

www.bvsms.saude.gov.br

www.gov.br/inca/pt-br

www.mundoeducacao.uol.com.br

www.oncoguia.org.br

www.saopaulo.sp.gov.br

www.uol.com.br/vivabem

Desafios e estratégias atuais do RH.

Com a evolução constante do ambiente de trabalho e as mudanças nas expectativas dos colaboradores, a área de Recursos Humanos enfrenta novos desafios. A seguir, veja as principais questões que os profissionais de RH devem solucionar e algumas maneiras de transformar o RH numa função mais estratégica nas empresas.

Desafios

Atração e retenção de talentos - Em um mercado de trabalho cada vez mais competitivo, encontrar e reter talentos é um dos maiores desafios do RH. Com a crescente demanda por habilidades específicas, muitas empresas lutam para preencher vagas com candidatos qualificados. Além disso, a expectativa dos colaboradores em relação à flexibilidade no trabalho e ao equilíbrio entre vida profissional e pessoal está mudando rapidamente.

Diversidade e inclusão - Promover um ambiente diversificado e inclusivo não é apenas uma questão ética, mas também uma estratégia que melhora a inovação e a performance organizacional. No entanto, implementar políticas de diversidade e inclusão efetivas continua sendo um desafio, exigindo um compromisso real e mudanças culturais dentro das empresas.

Gestão de desempenho - A tradicional avaliação de desempenho anual já não é suficiente. Com a necessidade de feedback contínuo e desenvolvimento de carreira, os profissionais de RH devem encontrar maneiras de tornar a gestão de desempenho mais dinâmica e orientada a resultados.

Saúde mental e bem-estar - O bem-estar dos colaboradores se tornou uma prioridade, especialmente após a pandemia. Gerenciar a saúde mental no local de trabalho e oferecer suporte emocional são desafios significativos para os departamentos de RH, que precisam implementar iniciativas eficazes para promover um ambiente de trabalho saudável.

Transformação digital - A digitalização está mudando a forma como as empresas operam, e o RH não é exceção. Adotar novas tecnologias e ferramentas de automação é essencial para otimizar processos, mas muitos profissionais de RH ainda enfrentam dificuldades na implementação e no treinamento de colaboradores para utilizar essas ferramentas.

Estratégias

Adotar um modelo de RH baseado em dados - Utilizar análises de dados para entender padrões de desempenho, rotatividade e satisfação dos colaboradores pode ajudar o RH a tomar decisões mais informadas. Isso pode incluir a realização de pesquisas de clima organizacional e o uso de métricas de desempenho para identificar áreas de melhoria.

Fomentar uma cultura de feedback - Implementar uma cultura de feedback contínuo pode melhorar a comunicação entre equipes e ajudar no desenvolvimento profissional dos colaboradores. Isso pode incluir reuniões regulares de check-in e a utilização de ferramentas de feedback em tempo real.

Investir em desenvolvimento e capacitação - Criar programas de treinamento e desenvolvimento que atendam às necessidades dos colaboradores não apenas ajuda na retenção de talentos, mas também impulsiona a performance organizacional. O RH deve trabalhar em colaboração com os líderes de equipe para identificar as habilidades necessárias e oferecer oportunidades de crescimento.

Promover diversidade e inclusão ativamente - O RH deve incorporar práticas de diversidade e inclusão em todos os processos de recrutamento e seleção, garantindo que a diversidade seja uma prioridade. Além disso, é importante criar espaços seguros onde todos os colaboradores se sintam valorizados e ouvidos.

Priorizar o bem-estar dos colaboradores - Desenvolver programas de saúde mental e bem-estar, como acesso a serviços de aconselhamento, horários flexíveis e iniciativas de mindfulness, pode ajudar a melhorar a satisfação e a produtividade dos colaboradores.

Integrar tecnologia ao RH - A adoção de ferramentas digitais pode facilitar a automação de tarefas administrativas, permitindo que os profissionais de RH se concentrem em atividades mais estratégicas, como o desenvolvimento de talentos e a construção de uma cultura organizacional positiva.

Os desafios que a área de RH enfrenta em 2024 são significativos, mas não insuperáveis. Ao adotar uma abordagem mais estratégica e focada nas pessoas, o RH pode desempenhar um papel crucial na transformação das organizações.

Indicamos aqui apenas alguns passos fundamentais para garantir que o RH se torne parceiro estratégico no propósito empresarial. Ao abordar esses desafios de forma proativa, as empresas podem não apenas reter os melhores talentos, mas também criar um ambiente de trabalho onde todos se sintam valorizados e motivados a contribuir para o sucesso da organização.

No que tange às áreas de saúde e bem-estar e gestão de benefícios, a SICCS disponibiliza soluções ao mesmo modulares e completas para auxiliar os profissionais de RH nessa jornada repleta de desafios, mas cujo destino final deve ser o sucesso.

Fontes

- Society for Human Resource Management

- Harvard Business Review

- World Economic Forum

- Gallup

- McKinsey & Company

- Forbes

O cancelamento pode ser cancelado.

PL prevê proibição de rescisão unilateral dos planos de saúde

O que apareceu nas notícias e nos protestos dos consumidores nas redes sociais (inclusive aquela que anda proibida por aqui) não é uma percepção equivocada: o aumento de cancelamentos unilaterais de planos de saúde tornou-se alarmante e tem causado preocupação entre consumidores e órgãos reguladores. Segundo a ANS, houve um salto de 60% nas reclamações entre 2019 e 2023, com 17.345 registros apenas em 2023.

Pela legislação atual, para planos individuais e familiares o cancelamento só pode ocorrer em casos de inadimplência por mais de 60 dias ou fraude comprovada, sendo necessário realizar notificação prévia e processo administrativo conduzido pela ANS. Já nos planos coletivos, responsáveis pela maioria dos contratos no Brasil, a operadora pode rescindir o plano sem explicações após o término da vigência inicial, desde que haja notificação prévia com 60 dias de antecedência.

A justificativa das operadoras, como a Associação Brasileira de Planos de Saúde (Abramge), é que a medida visa a garantir a sustentabilidade econômica e a qualidade do serviço prestado, além de “suspeitas de fraudes” (como se uma mera suspeita justificasse a suspensão de serviço tão vital). Evidentemente, a prática gerou grande insegurança entre os usuários, muitos surpreendidos durante tratamentos em andamento, inclusive de doenças graves (apesar da proibição de cancelamento durante internações).

Nesse cenário confuso e litigioso, um senador do Rio Grande do Norte apresentou em agosto o PL 3.264/2024, propondo alterações na Lei 9.656/1998 (que regulamenta os planos e seguros privados de assistência à saúde), de modo a impedir a rescisão unilateral de contratos durante tratamentos contínuos e estabelecer novas regras para a manutenção de uma rede credenciada compatível. A ideia é garantir a pacientes em situação crítica que possam dar continuidade e/ou concluir seus tratamentos.

O PL também procura coibir a prática de “seleção de risco” por parte das operadoras, na qual pacientes mais custosos são “evitados”. A medida, portanto, pretende assegurar que os contratos não sejam cancelados de forma arbitrária, garantindo a proteção dos beneficiários. Muitos veem essa iniciativa legislativa como um passo importante para a defesa dos direitos dos consumidores de planos de saúde no Brasil.

O desenrolar dos fatos já havia trazido o que no cinema é chamado de um plot twist (uma guinada inesperada no enredo): em reunião realizada em maio na Câmara dos Deputados - da qual participaram nada menos que empresas como Bradesco Saúde, Amil, Unimed Nacional, Sul-Americana e Rede Dor Sul-América, entre outras - representantes do setor dos planos de saúde prometeram reverter os recentes cancelamentos unilaterais de contratos relacionados a algumas doenças e transtornos, suspender novos cancelamentos e revisar casos de pacientes afetados.

Aparentemente, a pressão de autoridades públicas e da própria sociedade civil já havia criado uma espécie de refluxo no que muitos consideraram uma prática predatória do setor. Segundo definição expressa em nota do (nem sempre comedido) do Idec, “na prática, as operadoras entendem que podem expulsar usuários de suas carteiras e definir os contratos considerados indesejáveis, discriminando as pessoas que, por sua condição, representam maiores despesas assistenciais”.

Evidentemente, o quadro é mais complexo que isso (embora não exclua, necessariamente, esse tipo de política altamente discutível). Existem números consideráveis que apontam para uma queda de lucratividade significativa das operadoras de saúde suplementar, o que por si só já é motivo para rever métodos e processos. Por outro lado, parece inegável que a transparência não é uma das maiores qualidades dessas mesmas operadoras, cujos reajustes e decisões repentinas desnorteiam beneficiários e outros atores do setor.

Parece que se chegou a um ponto em que não é mais possível questionar que saúde é, sim, um serviço, mas que por sua natureza delicada e crítica precisa seguir uma ética própria, diferente da que se aplica a atividades mais cotidianas e menos vitais, como servir um cafezinho ou vender produtos como sabonetes e sapatos, por exemplo. É uma questão, em boa parte, moral, que transcende o mero debate mercadológico - mas precisa integrá-lo.

Com a tramitação do PL 3.264/2024, o debate sobre o tema continua no Congresso, onde se espera que as discussões sejam voltadas para um modelo mais protetivo e equilibrado, que considere tanto os interesses das operadoras quanto os direitos dos usuários. Esse equilíbrio provavelmente será um desafio contínuo e perpétuo no setor de saúde suplementar no Brasil. Porém, uma solução consensual, mesmo que imperfeita, é melhor do que discordâncias crônicas que geram infinitas batalhas.

Fontes

www.economia.uol.com.br

www12.senado.leg.br

www.agenciabrasil.ebc.com.br/saude

Setembro Vermelho: cada coração importa.

Conscientização e prevenção às doenças cardiovasculares

No blog anterior, falamos sobre o Setembro Amarelo, campanha direcionada à prevenção ao suicídio. Mas como é bastante comum aos meses temáticos dedicados à saúde (mental ou “física”), setembro tem mais uma cor: vermelho. Idealizado pela Sociedade Brasileira de Cardiologia (SBC), o Setembro Vermelho nasceu para estimular a conscientização sobre os cuidados com a saúde cardíaca e a prevenção de doenças cardiovasculares.

Este mês foi escolhido para a campanha porque 29 de setembro é o Dia Mundial do Coração, data definida em 2000 pela Federação Mundial do Coração, com apoio da Organização das Nações Unidas (ONU), também visando a promover iniciativas em favor da saúde cardíaca em escala global. Segundo a Organização Mundial da Saúde (OMS), as doenças cardiovasculares são responsáveis por cerca de 17,9 milhões de mortes anuais globalmente, o que reforça a urgência de promover a saúde cardiovascular.

A importância do coração

As doenças cardiovasculares incluem uma variedade de problemas que afetam o coração e os vasos sanguíneos, como infarto, insuficiência cardíaca, hipertensão arterial, acidente vascular cerebral (AVC) e arritmias. Muitas dessas condições se desenvolvem de maneira silenciosa, sendo muitas vezes identificadas apenas em estágios avançados. Por isso, a prevenção é essencial. Um estilo de vida saudável pode reduzir significativamente o risco dessas doenças.

Entre as medidas preventivas mais eficazes estão a adoção de uma alimentação equilibrada, rica em frutas, legumes, verduras e alimentos com baixo teor de sódio e gorduras saturadas, a prática regular de exercícios físicos, a manutenção de um peso saudável, o controle do estresse e abandonar o tabagismo - ou, o que é melhor, nunca aderir a ele. É importante também evitar o consumo excessivo de álcool e realizar check-ups médicos regulares para monitorar a saúde do coração, especialmente para aqueles que possuem histórico familiar de problemas cardíacos.

Check-up cardiológico: uma ferramenta indispensável

Um dos focos principais da campanha Setembro Vermelho é reforçar a necessidade de exames preventivos periódicos. O check-up cardiológico permite a detecção precoce de problemas cardíacos, oferecendo a oportunidade de iniciar tratamentos antes que se tornem graves. Para pessoas com fatores de risco, como diabetes, colesterol alto, hipertensão, sedentarismo ou histórico familiar de doenças cardiovasculares, a realização desses exames pode salvar vidas.

Os exames mais comuns incluem o eletrocardiograma, teste ergométrico (teste de esforço), ecocardiograma, e exames laboratoriais para medir os níveis de colesterol e glicose no sangue. Esses procedimentos são fundamentais para identificar possíveis alterações que podem levar a problemas mais graves, como infartos ou AVCs.

Impacto e desafios

Apesar dos esforços da campanha, os desafios ainda são grandes. No Brasil, o número de pessoas que sofrem com doenças cardiovasculares ainda é elevado. Estimativas apontam que aproximadamente 14 milhões de brasileiros são acometidos por essas condições, com 400 mil mortes anuais atribuídas a problemas cardíacos. Muitos desses óbitos poderiam ser evitados com medidas preventivas simples, como a mudança de hábitos e a maior conscientização sobre os riscos.

Outro fator de grande importância é a educação da população sobre os sintomas que podem indicar um problema cardíaco iminente, como dores no peito, sensação de aperto, falta de ar, tontura e palpitações. Identificar esses sinais rapidamente e buscar atendimento médico imediato podem fazer a diferença entre a vida e a morte.

Avanços na pesquisa e tratamento

A pesquisa em cardiologia tem avançado significativamente, trazendo novas opções de tratamento e prevenção para as doenças do coração. Tecnologias modernas, como a tomografia computadorizada de alta resolução e a ressonância magnética, têm melhorado a capacidade de diagnóstico precoce e preciso. Além disso, novas medicações e terapias, como os anticoagulantes e os medicamentos para reduzir o colesterol, têm desempenhado um papel crucial na gestão das doenças cardiovasculares.

A prática de procedimentos minimamente invasivos - como a angioplastia e a colocação de stents - também tem se tornado mais comum, oferecendo alternativas eficazes para o tratamento de obstruções nas artérias. Estas inovações têm contribuído para a redução das taxas de mortalidade e melhora na qualidade de vida dos pacientes.

O impacto das desigualdades sociais

Diferentemente do que se pode parecer à primeira vista - apenas um viés ideológico de natureza “lacradora” - é válido destacar que as desigualdades sociais influenciam diretamente a saúde cardiovascular. Acesso limitado a cuidados de saúde, condições de vida precárias e falta de informação podem aumentar o risco de doenças cardiovasculares, especialmente em populações vulneráveis. A campanha Setembro Vermelho também visa a sensibilizar para a importância de políticas públicas e programas que promovam a equidade no acesso a cuidados de saúde e educação sobre prevenção.

Ações práticas no cotidiano

Durante o Setembro Vermelho, a campanha não apenas informa, mas também oferece dicas práticas sobre como incorporar hábitos saudáveis no cotidiano. Exemplos incluem trocar certos alimentos ultraprocessados por opções frescas, reduzir o consumo de sal, praticar exercícios leves, como caminhadas diárias, e dedicar mais tempo ao autocuidado e ao relaxamento, para evitar o estresse excessivo, que também impacta negativamente o coração.

É importante que todos participem da campanha e que as mensagens do Setembro Vermelho perdurem além do mês de setembro, tornando-se uma prática constante ao longo do ano. A conscientização é o primeiro passo para uma vida mais longa e saudável, e a prevenção é a melhor maneira de cuidar de um dos nossos bens mais preciosos: o coração.

Fontes

www.portal.cardiol.br

www.sbc.cardiol.br/setembrovermelho

www.tjdft.jus.br

www.coracao.org.br

www.hospitalsiriolibanes.org.br

www.afpesp.org.br

Setembro Amarelo - Mês de Prevenção ao Suicídio

Um fenômeno histórico e global

O suicídio é um fenômeno presente ao longo de toda a história da humanidade, em praticamente todas as culturas conhecidas. Hoje, considera-se que é um comportamento multifatorial: resultado de uma complexa interação de determinantes psicológicos, culturais socioambientais e biológicos, inclusive genéticos.

Todo ato executado pelo indivíduo com a intenção de causar sua própria morte, de forma consciente e deliberada, mesmo que ambivalente, usando meios que acredite ser letais, é uma tentativa de suicídio - independente de o resultado ser ou não a morte efetiva do suicida. O risco de suicídio é uma urgência médica, pois o ato pode provocar em quem atenta contra a própria vida desde lesões graves, permanentes e incapacitantes, até a morte propriamente dita.

De acordo com a última pesquisa realizada pela Organização Mundial da Saúde (OMS), em 2019, naquele ano foram registrados globalmente mais de 700 mil suicídios, o que corresponde a 1% de todas as mortes no planeta. Considerando uma possível e plausível subnotificação, estima-se que esse número ultrapasse 1 milhão.

Embora o número de registros esteja diminuindo no mundo como um todo (provavelmente pelo sucesso de ações para combater o fenômeno), os países das Américas parecem seguir a tendência contrária, com índices crescentes: um aumento de 17%, segundo o mesmo relatório da OMS. No Brasil, os registros se aproximam de 14 mil casos/ano, uma média de 38 suicídios/dia.

Por que as pessoas tentam/cometem suicídio?

Essa é uma das perguntas mais difíceis de responder no que tange a esse delicado tema e provavelmente não há uma resposta certa e única, capaz de abranger todas as situações individuais. De forma bem genérica, pode-se dizer que o indivíduo enxerga na morte a solução para um sofrimento psíquico profundo, contínuo, prolongado e para o qual ele acredita que não há saída: intenso, insuportável e interminável.

Por sua natureza radical, muitas vezes impulsiva e frequentemente imprevisível, mesmo para os profissionais de saúde não é fácil lidar com a questão do suicídio. E além de julgamentos de cunho religioso, existem sobre ele lendas sem fundamento, como, por exemplo, de que se a pessoa fala em suicidar-se não tem intenção real de fazê-lo.

Sabe-se que praticamente 100% dos casos de suicídio estão relacionados a doenças mentais, principalmente as não diagnosticadas e/ou tratadas incorretamente, o que significa que a grande maioria dos casos poderia ser evitada se essas pessoas que atentaram contra a própria vida tivessem acesso a informações e tratamento psiquiátrico de qualidade.

Por isso, a avaliação sistemática e consistente do risco de suicídio precisa fazer parte da prática clínica rotineira de todos os médicos e profissionais de saúde - até porque, normalmente, não é com um psiquiatra que o indivíduo com ideação suicida tem o primeiro contato num serviço de saúde quando a crise se avizinha.

Vale dizer: nem todos que têm diagnóstico de transtorno/doença mental terão necessariamente comportamento suicida. Embora esse tipo de problema seja um indicador estatístico muito importante, e motivo mais do que suficiente para permanecer ainda mais alerta nesses casos, essa relação não é inescapável - como sempre, nas questões de saúde e/ou comportamentais, cada caso é um caso.

Também é importante ressaltar que, na verdade, o maior fator de risco, antes mesmo de qualquer diagnóstico de doença mental, é a tentativa prévia de suicídio: pacientes que já tentaram suicídio antes têm de 5 a 6 vezes mais chances de tentar novamente.

Além do profissionais de saúde, pessoas do círculo social de quem manifesta ou apresenta desejos e comportamento autodestrutivos também podem colaborar, e muito, para evitar um desfecho trágico.

Como posso ajudar?

Se você perceber que está interagindo com uma pessoa que revele ideação suicida, ouça com atenção o que ela está sentindo, faça todo o possível para não julgar e ouvir sem preconceito, não fuja do assunto, nem faça comentários falsamente “otimistas”, não brinque, deboche, ria ou faça piadas e não hesite em perguntar diretamente “você pensa em morrer?”. A simples acolhida e compreensão às vezes é suficiente para fazer com que a pessoa desista da ideia.

Se for preciso agir para evitar que alguém se suicide, lembre-se de que é uma emergência e peça ajuda urgente ao serviço médico mais próximo. Também não deixe a pessoa sozinha, impeça que ela tenha acesso a coisas e situações letais, fique atento a todo e qualquer sinal, verbal ou não-verbal e evite a todo custo portas trancadas. fique atento a todo e qualquer sinal, verbal ou não-verbal. A crise normalmente é transitória, mas não tente concluir sozinho se o risco já passou: leve a pessoa ao psiquiatra ou psicólogo, o mais cedo possível. Importante: o SUS oferece atendimento gratuito na Rede de Apoio Psicossocial: procure orientação em uma clínica da família da sua região.

E se for o meu caso?

O primeiro e mais importante passo é: peça ajuda! Lembre-se de que sua vida vale muito, tanto para você como para sua família, seus amigos, as pessoas que ama. Isso é real, mesmo que não pareça verdade agora. Além disso, saiba que você não está sozinho: muita gente está disposta a ajudá-lo, de diversas formas, se você revelar que está sofrendo a ponto de pensar em tirar a própria vida.

E mais: acredite que há outra saída, talvez muitas, para esse sentimento insistente e invasivo de desamparo total que você está experimentando. Dê uma chance à vida! Com o tratamento adequado, você pode se libertar da ideação suicida e voltar a ter vontade de viver, com qualidade de vida e esperança no futuro. Ao olhar para trás, você nem acreditará que pensou em suicídio.

Onde posso saber mais?

No site oficial da campanha Setembro Amarelo existem informações mais completas e detalhadas a respeito deste fenômeno e as origens desta importante iniciativa em que todos podemos nos engajar, talvez para, um dia, salvar a vida de uma pessoa querida:

www.setembroamarelo.com

Seguro de Riscos Políticos

Essencial frente à imprevisibilidade das decisões

Existe uma corrente de pensamento que acredita e “prega” que toda ação é política - inclusive qualquer “não-ação” com o objetivo de não se envolver diretamente em decisões dessa natureza. Esse tipo de debate acadêmico poder ser interessante e potencialmente infinito, mas no mundo prático do mercado pouca gente questiona que toda ação política pode influenciar em alguma medida o ambiente de negócios, para o bem e para o mal.

Temos, então, o conceito risco político, que se refere à probabilidade de eventos políticos afetarem negativamente as operações e investimentos de um indivíduo ou empresa. Para empresas que operam em mercados com alto grau de instabilidade política, locais ou globais, é ainda mais essencial e estratégico compreender e gerenciar esse tipo de risco para proteger seus ativos e operações. Vejamos alguns eventos políticos que têm potencial nocivo.

- Mudanças na legislação - Alterações nas leis ou regulamentos que podem impactar negativamente as operações de negócios ou a rentabilidade de investimentos.

- Expropriação e nacionalização - Ato de um governo tomar controle de ativos privados sem compensação adequada, como ocorreu em algumas situações históricas em vários países.

- Inconvertibilidade de moeda - Restrição ou impossibilidade de converter a moeda local em moeda “forte” ou de transferir lucros para fora do país.

- Violência política - Conflitos armados, terrorismo ou instabilidade política que pode danificar propriedades e interromper operações comerciais.

- Instabilidade governamental - Mudanças abruptas de governo, golpes de estado ou crises políticas de qualquer natureza.

Uma rápida olhada nessa lista, um tanto genérica, mas consistente e realista, deixa claro quanto esse tipo de evento pode ter implicações significativas para empresas/negócios, evidenciando quanto é fundamental estar preparado para fazer a gestão desses riscos por meio de uma visão estratégica, com análises e seguros específicos.

Para mitigar o risco político, hoje existe o que se convencionou chamar (com ligeiras variações) de Seguro de Riscos Políticos, projetado para oferecer segurança para empresas, credores e investidores que buscam proteger seus ativos em ambientes voláteis, cobrindo ameaças como as que mencionamos a seguir.

- Confisco, expropriação e nacionalização - Proteção contra a perda de investimentos devido a ações governamentais que interfiram nos direitos de propriedade.

- Violência política - Cobertura para danos causados por conflitos armados, terrorismo e outros atos de violência.

- Interrupção de negócios - Compensação para empresas que sofrem interrupções operacionais devido à violência política.

- Inconvertibilidade e transferência de moeda - Proteção contra a impossibilidade de repatriar lucros ou converter moeda local para moeda forte.

- Frustração de contrato - Proteção para contratos que são cancelados ou não pagos devido a eventos políticos adversos.

Poderíamos tranquilamente acrescentar a essa lista o assim chamado Crédito Estruturado, uma camada adicional de proteção especialmente direcionada à inadimplência em situações causadas por crises políticas/econômicas, um seguro valioso em operações de comércio internacional, financiamento de projetos e emissão de títulos em que o risco de não pagamento pode ser elevado devido a fatores externos. Mas, dada a amplitude e complexidade do tema, faremos em breve um artigo exclusivamente sobre ele.

Nessa época em que as incertezas políticas e econômicas são uma constante - basta ver o noticiário, em qualquer plataforma - proteger seus investimentos com seguros específicos é uma estratégia não só inteligente, mas também indispensável. Tanto o Seguro de Riscos Políticos quanto o Seguro de Crédito Estruturado proporcionam não apenas proteção financeira, mas também a tranquilidade necessária para que empresas e investidores possam focar no crescimento e na expansão, mesmo diante de cenários adversos.

Para mais informações sobre essas apólices e como elas podem beneficiar sua empresa, consulte os especialistas da SICCS e encontre a solução sob medida para o seu negócio.

Fontes

www:fenseg.org.br

www.mapfre.com

www.valor.globo.com

SUSEP suspende alterações nos bônus de seguro auto.

O que ia acontecer?

Em 3 de agosto, entrariam em vigor no sistema de bônus do seguro auto, várias mudanças anunciadas pela Confederação Nacional das Seguradoras (CnSeg) e Federação Nacional de Seguros Gerais (FenSeg). As novas regras incluiriam uma alteração na denominação da Central de Bônus, que passaria a se chamar Central de Apólices, refletindo a ênfase nas informações trocadas entre as congêneres, e seria obrigatória para todas as seguradoras integrantes da Central.

Segundo a FenSeg, essas mudanças atendiam às solicitações dos corretores, simplificando e personalizando os critérios de bônus, eliminando dúvidas, reduzindo a carga operacional, agilizando a emissão de apólices e evitando o uso indevido dos bônus. Estariam alinhadas com sugestões recebidas pela entidade, principalmente sobre burocracia e a necessidade de ter dados mais relevantes no processo de aceitação do seguro.

Mas as opiniões sobre essas alterações sempre divergiram, com representantes do segmento lembrando que 130 mil profissionais e empresas corretoras são responsáveis pela intermediação de mais de 85% do mercado de seguros no Brasil - e que nem a Fenacor nem o Sincor foram consultados ou contribuíram na construção dessas mudanças.

A partir de agosto, a duração do benefício em manutenção poderia ser estendida para até 60 dias e prolongada por até 2 anos - e depois desse prazo a bonificação seia cancelada. A inclusão seria preservada por 1 mês em condições sem ocorrências de acidente. Para apólices que não fossem renovadas, a bonificação se manteria ou diminuiria mensalmente ao longo de 1 ano.

Se ocorresse alteração na proteção do seguro, como a adição do seguro de Casco, a vantagem seria mantida para renovações sem sinistros e ampliada para endossos. A alteração de categoria, como de táxi para privado, também levaria à manutenção do benefício. Entretanto, os serviços de test drive, entrega, aluguel de veículos, escolas de direção e programas de experiência/fabricante permaneceriam sem direito a gratificação.

Além disso, com as novas regras, o bônus passaria a ser exclusivamente do segurado, fosse ele pessoa física (PF) ou jurídica (PJ), e não poderia ser transferido para outro CPF ou CNPJ, mesmo que houvesse ligação ou sociedade. Uma das principais críticas era exatamente quanto à proibição de transferências de gratificação, como entre cônjuges ou de pais para filhos, considerada uma grande injustiça com famílias que “jogaram dentro das regras”.

O que efetivamente aconteceu?

No último dia 5 de agosto, a Superintendência de Seguros Privados (Susep) determinou a suspensão imediata da implementação das novas regras de bônus no seguro de automóvel prevista. A decisão foi tomada após uma solicitação de medida cautelar da Federação Nacional dos Corretores de Seguros (Fenacor), que argumentou que as mudanças trariam impactos negativos para corretores e consumidores, além de potencialmente afetar a dinâmica de concorrência do segmento.

A Susep fundamentou sua decisão nos princípios constitucionais da defesa do consumidor e da livre concorrência, conforme os artigos 170 e 173 da Constituição Federal. A autarquia também ressaltou que a política de seguros privados deve promover a expansão do mercado e integrar-se ao processo econômico e social do país, conforme o Decreto-Lei nº 73/1966.

A decisão da Susep foi tomada com base na urgência e relevância das alegações apresentadas pela Fenacor, além da necessidade de uma medida cautelar para garantir a eficiência da atuação da autarquia. A Susep garantiu que foi dada a oportunidade de contraditório e ampla defesa às partes envolvidas na questão.

O que pode acontecer agora?

Ao mesmo tempo em que foi bem recebida por atores importantes do setor, a suspensão das novas regras traz, evidentemente, novas preocupações sobre possíveis consequências futuras para o mercado de seguros. A falta de consulta ampla aos principais stakeholders sugere uma falha significativa de governança: parece claro que reformas desse quilate só podem ser consideradas eficazes e positivas depois de um diálogo mais amplo, inclusivo e equilibrado entre todas as partes envolvidas.

Tudo considerado, o desenrolar dos fatos é quase um exemplo perfeito do que se convencionou chamar de “insegurança jurídica” - e muito provavelmente a questão será (ou permanecerá) judicializada. A partir daí, sabemos que, no Brasil, aplica-se aquele raciocíno que soa folclórico, mas é bem realista: pode acontecer tudo, inclusive nada.

O que quer que aconteça - ou não - será devidamente acompanhado e compartilhado com você aqui no blog da SICCS.

Fontes

www.gov.br

www.infomoney.com.br

www.valor.globo.com

www.sindsegprms.org.br

SICCS 8 ANOS: infinitas possibilidades

Começa uma nova era, ainda melhor do que era

Nossa jornada no mercado de seguros começou com a atuação dos nossos sócios-fundadores na área de benefícios, comercializando planos de vida e previdência privada. Ao longo dos anos, esses executivos que hoje são nossas lideranças aprofundaram seus conhecimentos nos mais diversos segmentos de benefícios e, posteriormente, passaram a atuar na área de consultoria. Essa trajetória permitiu acumular uma experiência ainda maior e entender profundamente as necessidades do mercado, sempre buscando oferecer soluções inovadoras e eficazes.

SICCS: a origem do projeto

O projeto SICCS nasceu de uma grande oportunidade identificada em determinado momento dessa bem-sucedida história de muitos anos de experiência. A ideia central do projeto foi oferecer um atendimento de muito mais proximidade com o cliente e agilidade muito maior no fornecimento de soluções: um verdadeiro serviço de “boutique”, que garantisse que nossos clientes tivessem um nível de satisfação superior ao do mercado. Foi essa visão de atendimento personalizado e excelência que motivou a criação da SICCS.

Superando desafios e construindo um legado

Desde o início, enfrentamos desafios significativos. Começar uma empresa do zero, apesar da experiência e maturidade dos nossos profissionais, exigiu esforço para convencer, capacitar e envolver os clientes em nossa visão. A consolidação no mercado foi, sem dúvida, um dos maiores obstáculos, mas também - e por isso mesmo - uma das nossas maiores conquistas. É assim que construímos o nosso legado: com foco no cliente e coragem de fazer diferente

Diferenciais da SICCS no mercado

Até hoje, o que nos diferencia no mercado é a maior agilidade e o atendimento personalizado, aos quais se somam a flexibilidade para buscar soluções que realmente atendam - e superem - até as expectativas mais otimistas dos nossos clientes. Vamos além das soluções “de prateleira”, oferecendo opções que podem fugir do meramente convencional. Entendemos profundamente as necessidades das áreas de RH, financeira e administrativa, e isso nos permite entregar soluções que realmente fazem a diferença.

Olhando para o futuro

Após 8 anos de dedicação e crescimento, nosso desafio agora é consolidar ainda mais nossa posição no mercado, expandir nossas operações e garantir a inovação contínua. Fortalecer nossa cultura corporativa é essencial para que possamos continuar a fornecer soluções de alta qualidade que atendam às necessidades dos nossos clientes de forma diferenciada e única. Em outras palavras, permanecemos fiéis às nossas raízes, intenções e convicções, ao mesmo tempo em que incorporamos todas as possibilidades que surgem com o que há de novo.

Celebrando 8 anos de inovação e excelência

Quando nos deparamos com o conceito de "infinito", várias coisas podem vir à mente: a vastidão do universo, possibilidades sem fim, transcender limites. Para a SICCS, nessa comemoração dos nossos 8 anos, a ideia de infinito abrange não somente infinitas possibilidades, mas também nosso compromisso inabalável de atender e superar as expectativas dos nossos clientes. Nosso selo de comemoração é mais que um marco: é uma promessa de que toda demanda, necessidade ou expectativa que nos trouxerem será ouvida, analisada e atendida da melhor forma possível, seja com soluções internas ou através de parceiros, atuais ou futuros.

Comemore com a gente

Nossos 8 anos representam muito mais do que um simples período: são a prova da nossa capacidade de inovar, superar desafios e oferecer sempre o melhor aos nossos clientes. Quando olhamos para o futuro, vislumbramos a SICCS continuando a expandir suas fronteiras, sempre com a mesma dedicação e compromisso com a excelência que marcaram nossa trajetória até aqui. E, claro, com você ao nosso lado. Contar com sua confiança é parceria é, na verdade, o principal motivo de querermos celebrar. Vamos juntos?

Saúde suplementar: transformações e desafios.

O cenário da saúde suplementar no Brasil está passando por significativas transformações e enfrentando desafios que refletem tanto potencialidades quanto problemas persistentes. Recentemente, 2 grandes players - Amil e Dasa - anunciaram a criação de uma nova empresa hospitalar que se tornará a 2ª maior do setor. Esta fusão fortalece a proposta de valor dos planos da Amil e auxilia a Dasa em sua desalavancagem, essencial para a valorização da empresa, protegendo sua posição competitiva em um mercado que está se consolidando em torno de grandes grupos.

Esta grande transação marca um ponto importante no segmento, criando um novo equilíbrio de forças e mudando a "geopolítica" do mercado de saúde suplementar. Com a nova empresa controlada igualmente por acionistas da Dasa e da Amil, há um co-controle que busca operar de forma independente, com planos para abertura de capital. A nova empresa terá nada menos que 25 hospitais, 4.400 leitos e receita líquida em torno de R$ 99 bilhões (calculada retroativamente em relação a 2023), com EBITDA de R$ 777 milhões.

Entretanto, esse tipo de reestruturação acontece num momento de intenso debate sobre a alegada crise sistêmica no setor. Segundo veículos especializados, embora empresas estejam adotando várias providências para melhorar processos de gestão assistencial e econômica, a escalabilidade dessas medidas ainda é questionável. Dados recentes divulgados pela ANS indicam que o desempenho setorial voltou ao patamar pré-pandêmico, embora este nível não seja confortável em termos de equilíbrio operacional.

A questão da sustentabilidade das práticas adotadas para melhorar os resultados financeiros é uma preocupação constante. Críticas apontam que a melhora pode estar sendo conseguida às custas de prestadores de serviços, que enfrentam atrasos significativos nos pagamentos, aumento das glosas e alta taxa de reclamações dos beneficiários. As preocupações com a concentração excessiva de mercado e algumas práticas de gestão de caixa levantam dúvidas sobre a real recuperação do setor.

Além disso, notícias recentes alertam sobre fraudes milionárias na oferta de atendimento pelo sistema médico, tanto por parte dos prestadores de serviços quanto pelos próprios beneficiários, complicando ainda mais o quadro. A transação entre Amil e Dasa, ao mesmo tempo em que fortalece a proposta de valor dos planos de saúde e auxilia na desalavancagem, também evidencia os desafios enfrentados pelo setor.

Enquanto alguns veem essas movimentações como sinal de recuperação e consolidação, outros alertam para os riscos de práticas que podem levar a uma piora dos serviços prestados. A gestão assistencial e econômica precisa encontrar um equilíbrio que permita a sustentabilidade do setor sem sacrificar a qualidade dos serviços aos beneficiários. A hipótese é que há experiências e modelos bem-sucedidos sendo desenvolvidos no mercado de saúde suplementar que podem mitigar a falta de soluções estruturantes e ser adotados em escala relevante para o sistema privado.

Experiências relatadas em meios de comunicação especializados no segmento securitário indicam que a maior parte desses modelos está sendo implementada em graus diversos por especialistas e entidades externas às operadoras e prestadores de serviços médico-hospitalares. Essas experiências incluem novas formas de remuneração baseadas em efetividade, ampliação do uso de TI e IA, foco na assistência primária, integração de cuidados primários com secundários e terciários e adoção de processos antifraude.

A vantagem dessa tendência é que os que tomam riscos no sistema privado poderiam terceirizar possibilidades de novos modelos de pagamento e assistenciais, cujo progresso poderia ser rapidamente ajustado conforme os resultados, sem maiores compromissos de capital ou operacional. No entanto, a escalabilidade e a representatividade dessas novas abordagens ainda precisam ser confirmadas e avaliadas em termos de impacto no conjunto das atividades setoriais.

Parece bastante razoável dizer que por causa - ou apesar, dado que grandes concentrações de mercado costumam ter muitos efeitos colaterais - das significativas fusões e aquisições, e das tentativas de inovação, a saúde suplementar no Brasil enfrenta um caminho complexo. A busca por soluções que equilibrem a necessidade de sustentabilidade financeira e a qualidade do atendimento ao beneficiário é crucial para o futuro do setor.

A SICCS está sempre atenta às tendências do mercado e adapta constantemente seus processos para continuar a fornecer soluções sob medida para o seu negócio. Entender e compartilhar as diversas movimentações do segmento faz parte dessa jornada que já há 8 anos cumprimos ao seu lado.